Nasdaq (KI)-Blase 2026: Selbst Michael Burry ist short – wie lange geht dieser Wahnsinn noch gut?!

Zusammenfassung

- Exzess im Nasdaq100 ist über statistische Ausdehnungsbänder sichtbar, bedeutet aber nicht automatisch einen unmittelbaren Crash.

- Nachholrallyes (z. B. KOSPI) wirken extrem, sind aber oft relativ zu langer Seitwärtszeit zu beurteilen.

- Kapitalbindung ist die unterschätzte Gefahr: Rückkehr zum Mittelwert frisst Gewinne häufig über Zeit oder Preis.

- Shorten in Momentum-Phasen bleibt riskanter als es klingt; „nicht kaufen“ ist oft besser als „dagegen wetten“.

- Rheinmetall illustriert das Muster: späte Käufer werden zur Exit-Liquidität, Korrekturen können schnell ~40 % ausmachen.

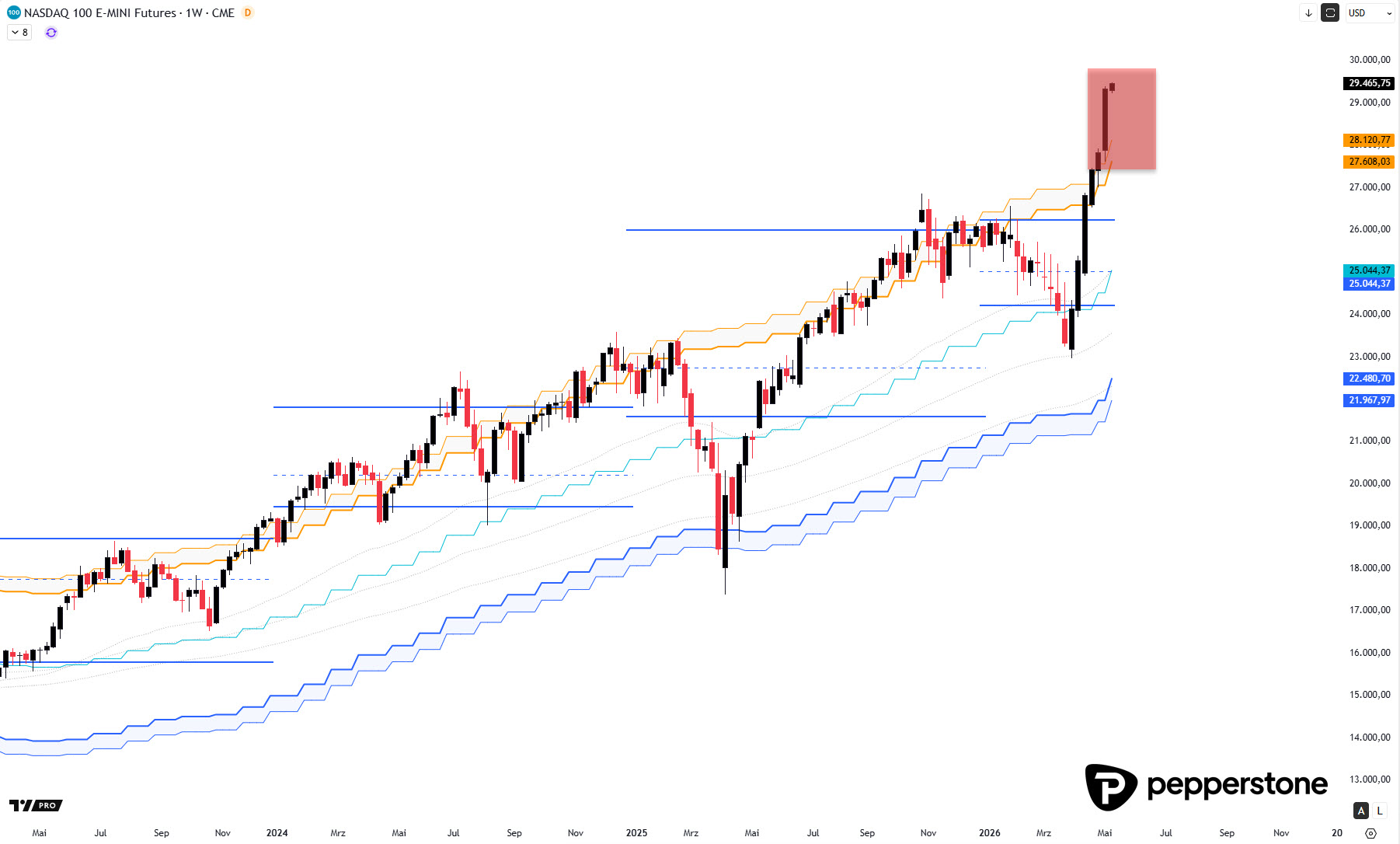

Nasdaq in den Ausdehnungsbändern: Weit weg vom fairen Bereich

Die Frage „Wie lange kann das noch gut gehen?“ taucht zuverlässig dann auf, wenn Märkte in Extrembereiche laufen und die öffentliche Debatte zwischen Hype und Crash pendelt. Entscheidend ist dabei weniger das Etikett „Blase“, sondern die Mechanik dahinter: Indizes entfernen sich von ihrer statistischen Bandbreite, Momentum zieht Kapital an, und irgendwann folgt die Rückkehr in Richtung Mittelwert – oft über Zeit, manchmal über Preis. Aus meiner Perspektive ist genau diese Rückkehr der Punkt, der am meisten unterschätzt wird, weil sie Rendite nicht nur „reduziert“, sondern häufig Kapital über Monate bindet.

Beim Nasdaq ist die Überdehnung über die statistischen Ausdehnungsbänder der zentrale Hinweis. Der Index handelt sehr weit oberhalb seiner typischen Verteilungsgröße – und genau das macht das Umfeld riskant für neue Einstiege „oben“. Daraus folgt aber nicht automatisch ein Crash-Signal. Es bedeutet vor allem: Das Chancen-Risiko-Verhältnis verschiebt sich, weil die Wahrscheinlichkeit steigt, dass der Markt irgendwann wieder in Richtung statistisches Mittelband zurückläuft – über Seitwärtsphasen, Korrekturen oder beides.

Die größte Gefahr sind nicht (nur) Verluste – sondern (auch) Kapitalbindung

Das unangenehme Ergebnis solcher Phasen ist oft nicht der eine große Abverkauf, sondern die Kombination aus „noch ein Stück höher“ und anschließendem „lange nichts“. Man ist investiert, fühlt sich zwischenzeitlich bestätigt, und dann kommt die Rückkehr in die Bandbreite, die Gewinne wegrasiert oder zumindest über längere Zeit neutralisiert. Meiner Meinung nach ist das die eigentliche Falle für viele Privatanleger: Man wird durch anhaltendes Momentum weichgekocht, steigt spät ein – und sitzt dann in der Normalisierung fest, während Chancen woanders entstehen.

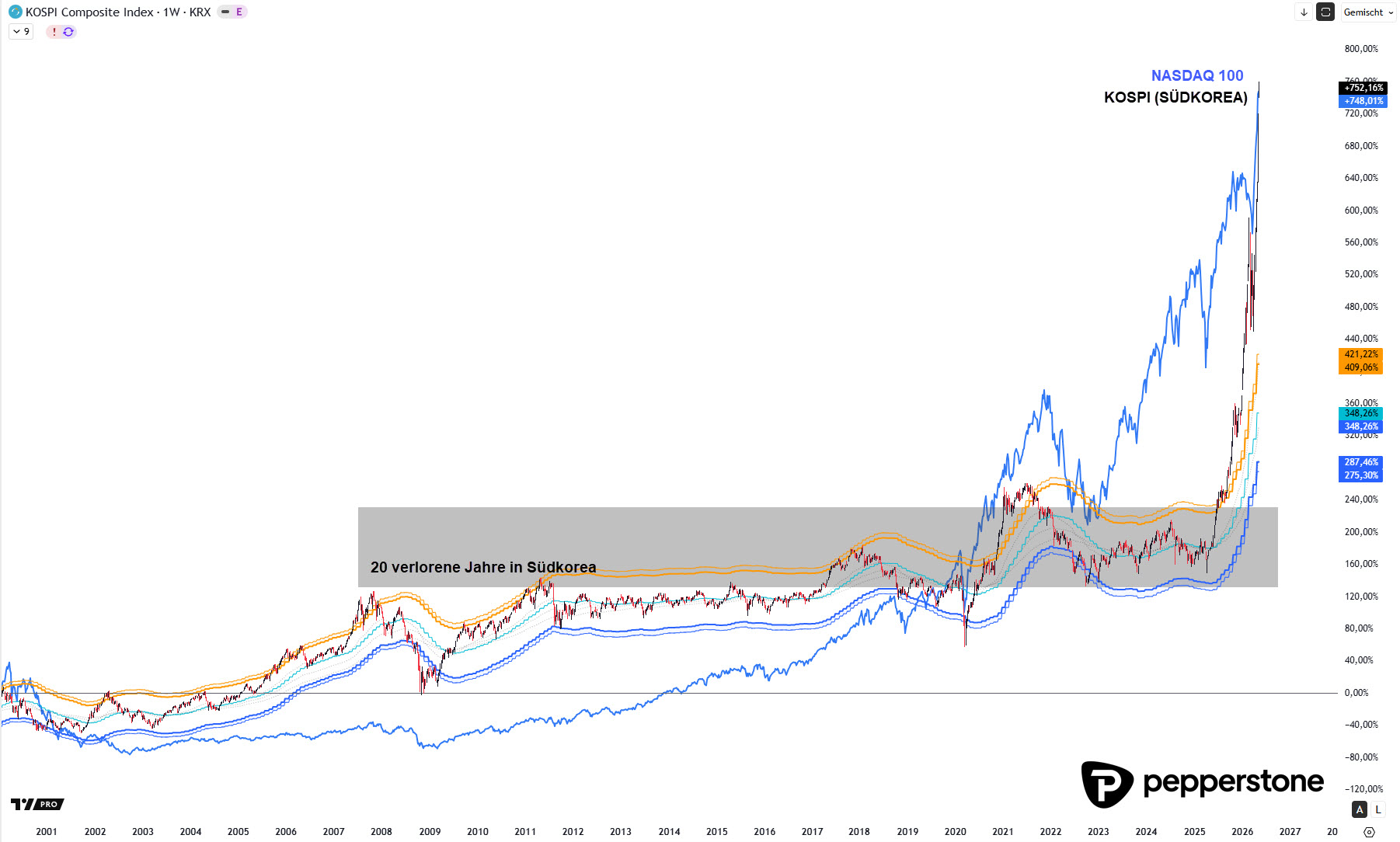

KOSPI (Südkorea) & Nachholbewegung: Übertreibung sieht nicht überall gleich aus

Asien liefert ein gutes Beispiel, warum man Exzesse sauber einordnen muss. Beim KOSPI wirkt eine schnelle Rallye optisch extrem, gleichzeitig kommt der Index aus einer langen Phase, in der er seit 2007 kaum Fortschritt gemacht hat. Das ist ein wichtiger Kontext: Nicht jede starke Bewegung ist automatisch eine Blase, manchmal ist es auch Aufholen einer verschlafenen Dekade. Trotzdem bleibt der Mechanismus identisch: Wenn die Bewegung zu steil wird, steigt die Wahrscheinlichkeit einer Rückkehr in eine „normalere“ Verteilung.

Warum Shorten meistens noch gefährlicher ist

Gegen Exzesse zu traden klingt rational, ist aber operativ oft die schlechteste Idee. Märkte können länger irrational bleiben, als man selbst liquide – und in inflationär geprägten, momentumstarken Phasen reicht schon ein weiterer Schub, um Shorts zu zerlegen. Aus meiner Perspektive ist das die klare Priorität: Nicht oben long „nachkaufen“, aber auch nicht reflexhaft shorten. Der robuste Ansatz ist Selektion: Märkte/Assets mit besserer Verortung handeln, statt gegen den Index zu kämpfen.

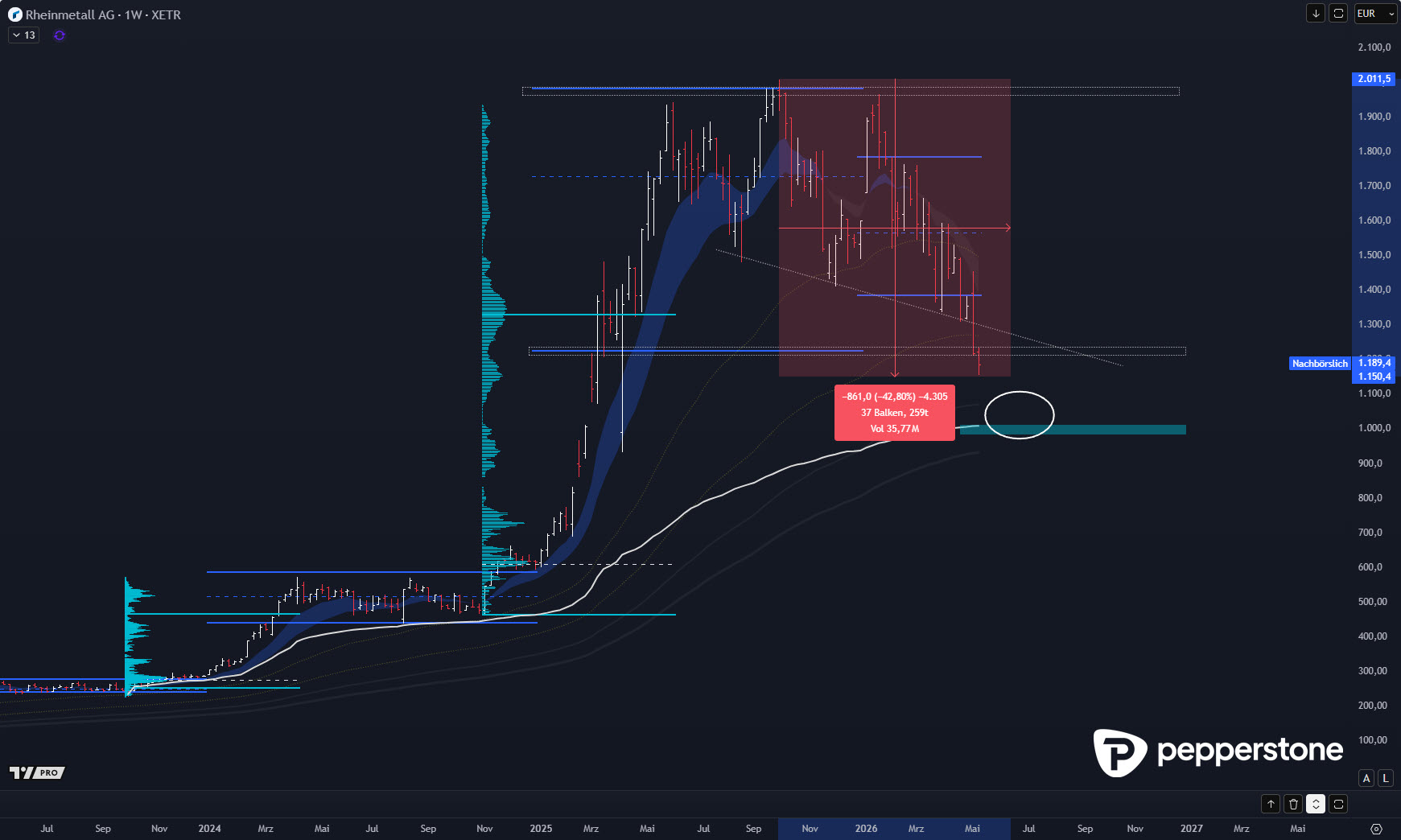

Rheinmetall als Spiegel: Story, Exit-Liquidität und die späte Masse

Rheinmetall zeigt die gleiche Mechanik in einer Einzelaktie: Exzess, Hoffnung, dann Korrektur – im Beispiel nahezu 40 % vom Hoch. Wer sehr früh long war, kann das aussitzen; die größere Masse steigt aber typischerweise spät ein, wenn das Narrativ maximal überzeugend ist. Dann werden Privatanleger schnell zur Exit-Liquidität: Große Adressen bauen in Stärke ab, Momentum kippt, und der Markt fällt, weil der Kaufdruck fehlt. Das ist nicht „böse“, das ist Marktmechanik.

Fazit: Exzess anerkennen, aber nicht in die falschen Konsequenzen kippen

Die Lage lässt sich nüchtern zusammenfassen: Exzess ja, Bandbreite verlassen ja, aber daraus folgt nicht automatisch „sofort crashen“. Der richtige Schluss ist, dass es aktuell weder ein idealer Zeitpunkt ist, oben langfristig einzusteigen, noch ein guter Zeitpunkt, aggressiv dagegen anzutraden. Aus meiner Perspektive ist die beste Arbeit jetzt: Kapital schützen, selektiv Titel handeln, die tief in der Korrektur liegen und damit wieder ein sauberes CRV liefern – statt sich an Nasdaq/KI-Momentum festzubeißen.

Herzliche Grüße aus Berlin,

Dennis Gürtler.

Related articles

Diese Information wurde von Pepperstone GmbH bereitgestellt. CFD sind komplexe Instrumente und beinhalten wegen der Hebelwirkung ein hohes Risiko, schnell Geld zu verlieren. 73,9 % der Kleinanlegerkonten verlieren Geld beim CFD-Handel mit diesem Anbieter. Sie sollten überlegen, ob Sie verstehen, wie CFD funktionieren und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren. Diese Inhalte stellen keine unabhängige Finanzanalyse dar, sondern gehören zu unserer Werbemitteilung. Folglich sind die gesetzlichen und regulatorischen Bestimmungen, die sich auf unabhängige Finanzanalysen beziehen, nicht auf diese Website und unsere Kommunikation anwendbar. Diese Inhalte (unabhängig davon, ob sie Meinungen wiedergeben oder nicht) dienen nur der allgemeinen Information und berücksichtigen Ihre persönlichen Umstände oder Ziele nicht. Obwohl die in dieser Werbemitteilung enthaltenen Informationen aus Quellen, welche als verlässlich betrachtet werden können, bezogen wurden, gewährleisten weder Pepperstone noch der Autor die Richtigkeit oder Vollständigkeit dieser Informationen. Alle Informationen sind nur indikativ, können ohne vorherige Mitteilung abgeändert werden und können jederzeit veraltet sein. Weder Pepperstone noch der Autor übernehmen Haftung für Verluste. Informationen über die frühere Wertentwicklung eines Finanzinstruments lassen keine verlässliche Schlussfolgerung auf die zukünftige Entwicklung zu. Die Rendite kann infolge von Währungsschwankungen steigen oder fallen kann.