- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

Analisis

Inflación en Reino Unido – Julio 2025: Las presiones sobre los precios se intensifican aún más

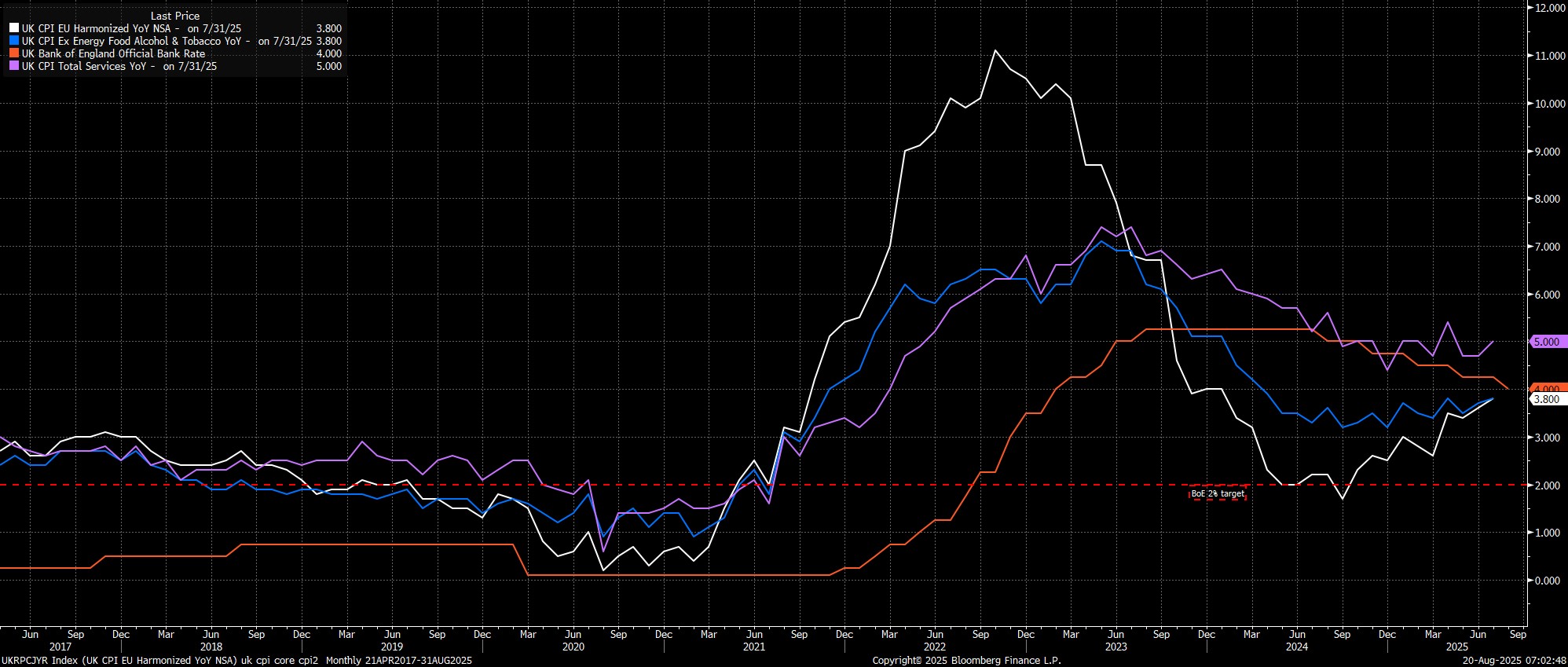

El IPC general subió un 3,8% interanual en julio, el ritmo más rápido desde enero del año pasado, aunque en línea con las últimas previsiones del Banco de Inglaterra. Sin embargo, esas mismas previsiones del BoE anticipan un nuevo repunte de la inflación en los próximos meses, con un IPC que alcanzaría un máximo del 4,0% interanual en septiembre, el doble del objetivo del MPC.

Las medidas de inflación subyacente también señalaron que las presiones sobre los precios se han mantenido intensas e incompatibles con la meta del 2% del Banco. El IPC subyacente, que excluye alimentos y energía, aumentó un 3,8% interanual el mes pasado, el ritmo más rápido desde abril. Mientras tanto, el IPC de servicios, un indicador estrechamente seguido, subió un 5,0% interanual, también el nivel más alto desde abril y por encima de la previsión del 4,9% del Banco.

En general, el aumento de los precios generales se debió en gran medida a otro fuerte incremento de los precios de los alimentos, pero también al impulso alcista de los costes energéticos de los consumidores, dado que este año el tope de precios de Ofgem experimentó una caída mucho menor que en julio de 2024, y además al mayor incremento de tarifas aéreas en un mes de julio desde comienzos del milenio. Sin embargo, estos factores puntuales hacen poco por disipar las preocupaciones sobre los ya mencionados indicadores subyacentes que permanecen en niveles elevados, aunque puede existir cierto sesgo al alza en algunas secciones del índice de servicios, en particular debido a que la recogida de datos coincidió con varias giras de conciertos importantes este verano.

Dicho claramente, nada de esto parece que vaya a cambiar demasiado la postura del Banco de Inglaterra, después de que el MPC votara a favor de un recorte de 25 pb en la tasa de referencia hace dos semanas, por el estrecho margen de 5–4.

Las cifras de hoy difícilmente persuadirán a esos cuatro “halcones” de que los riesgos de que las presiones sobre los precios se incrusten en la economía estén disminuyendo de forma significativa, aunque la próxima reunión “decisiva” del MPC no tendrá lugar hasta noviembre, ya que en la reunión de septiembre se espera que la tasa se mantenga estable.

Dado que el MPC ha mantenido su orientación hacia un ritmo de relajación “gradual y cuidadoso”, mi escenario base sigue siendo que se aplicará un nuevo recorte en la reunión de noviembre, en línea con la preferencia por un ritmo trimestral de reducciones siempre que sea posible. Dicho esto, el umbral para una mayor flexibilización de la política es claramente ahora mucho más alto que hace apenas unas semanas, y todavía queda un largo camino hasta esa decisión de noviembre, especialmente teniendo en cuenta la presentación del Presupuesto de otoño y la probable aplicación de un importante ajuste fiscal en ese mismo periodo.

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.