- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

Analisis

La semana que viene: repunte de las criptomonedas, máximos históricos en bolsas y se frena el rally del dólar

La llamada “Semana Cripto” y las distintas leyes aprobadas en la Cámara (GENIUS y CLARITY), junto con el conjunto de nuevas regulaciones y la claridad sobre la clasificación de los stablecoins, han traído una nueva sensación de legitimidad, una adopción más rápida y una mayor emisión de activos.

Vimos esto reflejado la semana pasada con entradas récord en el ETF de Ethereum de iShares (ETHA), que experimentó una volatilidad mucho mayor en los días de subida que en los de caída recientes. El mercado cripto se disparó, pero la verdadera historia está en la rotación interna entre criptomonedas: el dominio de Bitcoin se desplomó y los inversores se volcaron con fuerza hacia Ethereum y muchas otras altcoins, lo que provocó un cambio de momento realmente notable.

Nuevos máximos históricos en algunos índices bursátiles de mercados desarrollados (DM)

En el mundo tradicional de las finanzas (TradFi), se registraron nuevos máximos históricos en índices como el ASX200, el FTSE100, el S&P500 y el NAS100, mientras que se observaron rupturas alcistas o fuertes movimientos de impulso en el HK50, los China H-Shares y el Kospi.

El Russell 2k (US2000) muestra consolidación en su configuración técnica diaria, pero el índice de small caps de EE. UU. también entra en el radar como candidato a una posible ruptura al alza. Se pueden establecer alertas en caso de un cierre diario por encima de los 2280 puntos, lo que indicaría una posible continuación de la tendencia alcista principal.

La volatilidad sigue aplastada, con una volatilidad realizada a 30 días del SPX500 de apenas 9,29 %, marcando un nuevo mínimo en lo que va de año. Incluso gigantes como Microsoft están mostrando una volatilidad realizada de solo un 11 %. El ascenso constante y gradual en los índices bursátiles estadounidenses —y en muchas acciones de mega capitalización— junto con escasos movimientos diarios entre cierres mantiene la volatilidad implícita contenida, y el VIX no consigue superar el 17 %. Lo mismo ocurre en el mercado de divisas, donde la volatilidad implícita a 1 semana en las divisas del G10 (excepto el USD/JPY) se mantiene por debajo del percentil 20.

El escenario de "Ricitos de Oro" sigue dominando el panorama para el riesgo en renta variable

Aunque no todo es perfecto en los mercados de riesgo —con la inminente fecha del 1 de agosto para aplicar aranceles más altos y con la independencia de la Fed puesta en entredicho—, los inversores bursátiles aún consideran poco probable una destitución anticipada de Jay Powell como presidente de la Fed o su dimisión, y han aprovechado cualquier debilidad derivada de estos temas para comprar.

También se ha observado un repunte en la estimación de inflación a corto plazo en EE. UU., con los swaps de inflación a 1 y 2 años subiendo 14 y 9 puntos básicos respectivamente la semana pasada. La prima por vencimiento de los bonos del Tesoro también aumentó en 13 puntos básicos en términos semanales, y ambos factores merecen seguimiento.

No obstante, la baja volatilidad realizada en bolsa sigue empujando capital desde los márgenes hacia el mercado, respaldada por un fuerte repunte en los datos económicos blandos de EE. UU. Los swaps de tipos de interés aún descuentan como probable un recorte de la Fed en septiembre, con un total de 45 puntos básicos de recorte implícitos de aquí a fin de año.

Resultados empresariales de EE. UU. en el punto de mira

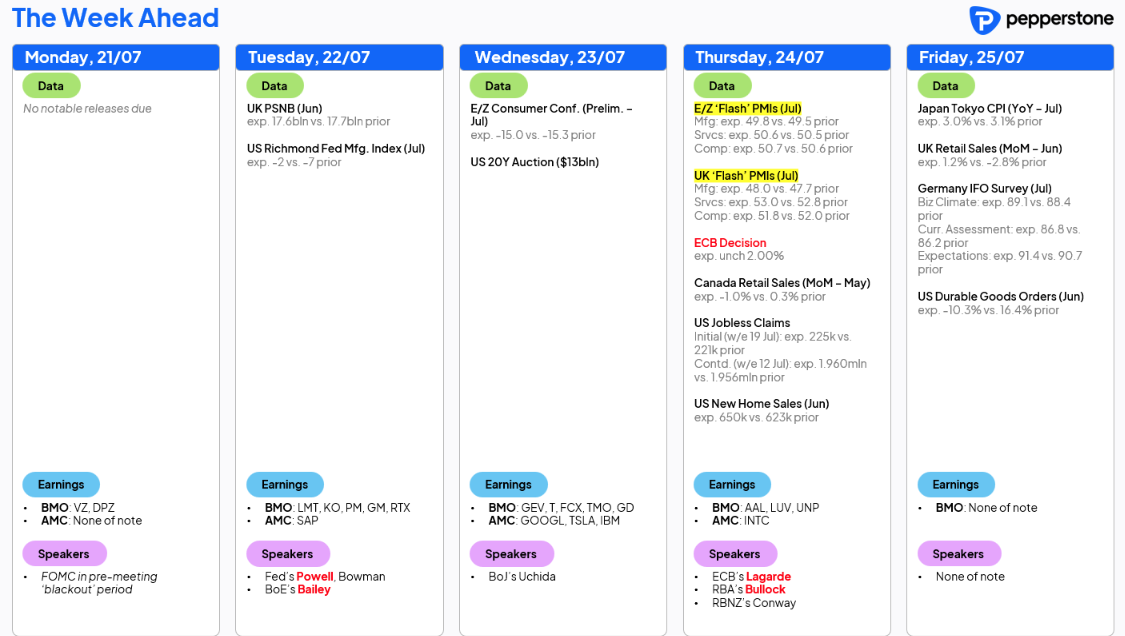

Los resultados corporativos en EE. UU. comenzarán a publicarse de forma más generalizada esta semana, con Alphabet, Tesla e Intel como los nombres más destacados. Las valoraciones elevadas y la reciente subida en los precios hacen que las expectativas del mercado sean más difíciles de satisfacer. Aun así, parece que hay poca preocupación entre los inversores por mantener exposición en renta variable o cubrirse ante una corrección inminente en esta fase.

Las grandes compañías vinculadas a la inteligencia artificial no presentarán resultados esta semana, pero se espera que Trump exponga el miércoles sus planes para dar prioridad al desarrollo de la IA. Veremos si esto tiene algún impacto en valores como Nvidia, justo cuando los traders ya han hecho subir estas acciones tras conocerse que podrán vender ciertos chips a China.

Panorama de divisas: el rally del dólar se frena en la media móvil de 50 días... atentos a la reunión del BCE del jueves

Muchos operadores se han sentido frustrados por la falta de continuidad en el repunte del dólar estadounidense (USD), con la media móvil de 50 días actuando como resistencia para el índice DXY durante la semana pasada. Uno de los factores que ha frenado esta subida es el descenso del rendimiento del bono del Tesoro a 2 años de EE. UU., que cayó al 3,86 %, lo que limitó el avance del DXY hacia 99,0. Esta semana, la evolución del dólar dependerá en parte de los datos económicos de segundo nivel, siendo los PMI de S&P Global lo más destacado.

Fuera de EE. UU., la reunión del BCE del jueves será, en gran medida, de carácter informativo. Aunque casi con seguridad mantendrán los tipos sin cambios, la reunión de septiembre del BCE se perfila como “activa”, con los mercados valorando con un 50 % de probabilidad un recorte de 25 puntos básicos. El comunicado y el tono del BCE respecto a posibles recortes adicionales influirán en las expectativas para septiembre y el resto de 2025, aunque parece más probable que el banco adopte una actitud de espera. Esto justificaría la consolidación del par EUR/USD en torno a 1,1600.

Elecciones en la Cámara Alta de Japón ya descontadas por los activos locales

El par USD/JPY recibe especial atención hoy, tras las elecciones en la Cámara Alta de Japón, que han evolucionado como apuntaban las encuestas: se espera que la coalición del PLD pierda la mayoría. Según algunos informes, el bloque gobernante obtendría 41 escaños, en el extremo bajo de lo previsto, lo cual sería un resultado muy negativo para el Partido Liberal Democrático (PLD); sin embargo, esta posibilidad ya estaría bien reflejada en los precios de los activos japoneses.

En esencia, la coalición del PLD aún podría asociarse con el DPP para alcanzar los 50 escaños necesarios, lo que beneficiaría al yen. No obstante, lo más relevante es que el primer ministro Ishiba ha reiterado su intención de seguir en el cargo, aunque su posición ha quedado claramente debilitada.

Con los mercados japoneses cerrados por el festivo del Día Marino y muchos en Hong Kong trabajando desde casa por el tifón Wipha, es probable que la liquidez se reduzca considerablemente, lo que podría provocar movimientos más bruscos en los mercados asiáticos. La bolsa de futuros de Osaka también permanecerá cerrada, así que quienes quieran operar en respuesta a movimientos en el mercado de bonos del gobierno japonés (JGB) deberán usar los futuros de JGB y Nikkei 225 negociados en la SGX (Singapur), aunque estos suelen mover un volumen mucho menor. También se podrían utilizar los futuros de gilts del Reino Unido, BUXL alemán o del S&P 500 para expresar una visión sobre los bonos japoneses. Aunque de momento vemos compras en yenes, si los futuros de bonos encuentran presión vendedora al abrir, el repunte del JPY podría ser efímero.

En otro frente, las actas de la reunión de julio del Banco de la Reserva de Australia (RBA) podrían captar cierta atención, después de que la gobernadora Bullock señalara que la decisión de mantener tipos fue más una cuestión de “tiempo” que de “dirección”. Tras el reciente informe de empleo más débil, los operadores ya descuentan prácticamente con seguridad un recorte de tipos en la reunión del 12 de agosto. Para que esa expectativa se vea cuestionada, sería necesario un dato de IPC del segundo trimestre (30 de julio) considerablemente más alto de lo previsto.

¡Buena suerte a todos!

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.