- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

- Монгол хэл

Precio del petróleo WTI salta por cierre del Estrecho de Ormuz

Resumen

- El precio del petróleo WTI sube tras el cierre del Estrecho de Ormuz y la interrupción del tránsito energético global.

- El shock de oferta, recortes de producción y riesgos geopolíticos impulsan el crudo mientras el mercado teme inflación persistente.

- Nivel clave: soporte en 93–94 y 88; resistencias en 100, 105 y 110, con probabilidad de corrección hacia 88–90 tras el movimiento parabólico reciente.

Cierre de Ormuz dispara el precio del petróleo y tensiona la oferta global

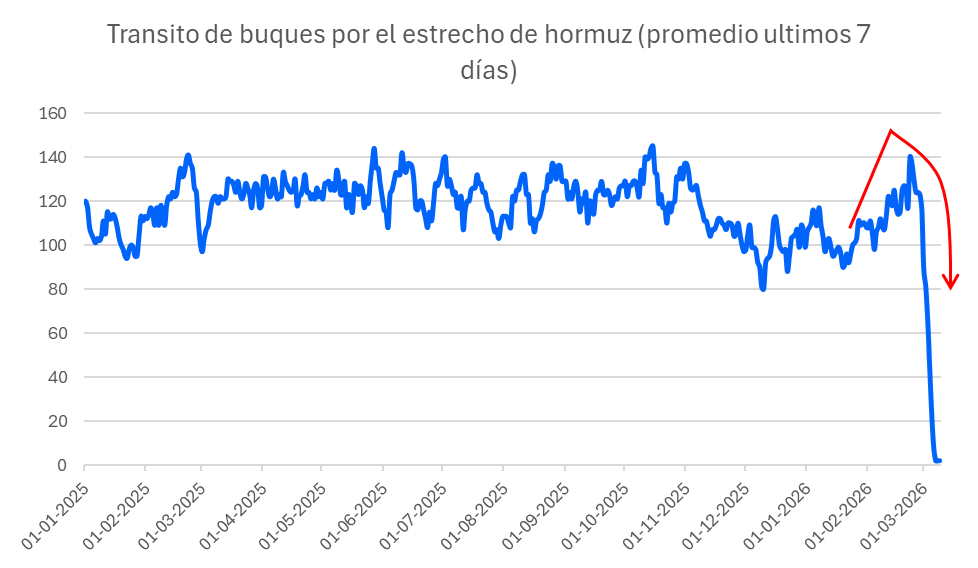

El reciente repunte del precio del petróleo refleja un shock de oferta simultáneo que golpea al mercado energético global en un contexto macroeconómico ya frágil. El principal catalizador ha sido la paralización del tránsito energético en el Estrecho de Ormuz, una vía estratégica por la que normalmente transita entre un quinto y un tercio del comercio marítimo mundial de petróleo crudo y gas.

Los flujos se han desplomado a medida que aumentaron los ataques a buques comerciales y las aseguradoras elevaron de forma drástica los costos de cobertura, dejando a centenares de embarcaciones sin posibilidad de cruzar el estrecho.

Durante el fin de semana la situación operativa se deterioró aún más. Productores clave del Golfo Pérsico —especialmente Irak y Kuwait— comenzaron a cerrar pozos y reducir producción ante el aumento de inventarios y la imposibilidad de exportar crudo. A esto se sumaron incidentes en refinerías y puertos relevantes, agravando la presión sobre la cadena logística energética.

Estas restricciones explican por qué el precio del crudo llegó a escalar intradía hacia la zona de 119 dólares por barril, antes de moderarse tras señales de que el G7 evaluaba liberar reservas estratégicas.

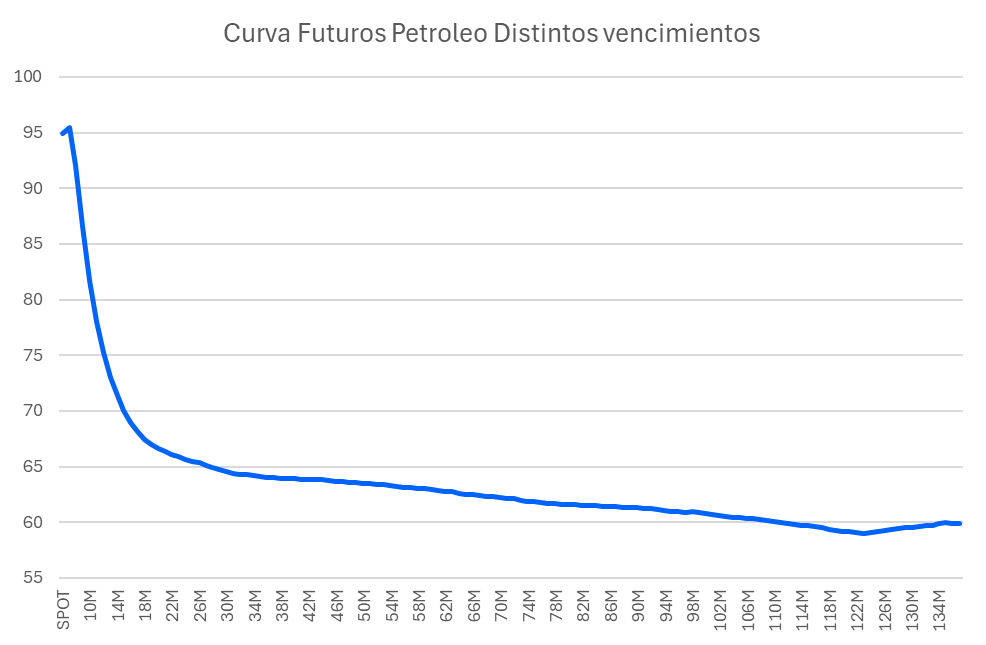

Sin embargo, el mercado sigue reflejando una escasez inmediata de barriles disponibles. La curva de futuros del petróleo muestra una fuerte backwardation, una estructura típica de mercados con suministro físico restringido.

Inventarios, OPEP+ y la nueva prima geopolítica del petróleo

En condiciones normales, los fundamentales tradicionales del mercado —como inventarios o decisiones de producción— tendrían un peso mayor en la cotización del petróleo. Sin embargo, actualmente el mercado está más enfocado en la disponibilidad física de exportaciones desde Medio Oriente.

La OPEP+ acordó recientemente un incremento moderado de producción a partir de abril, de apenas unos cientos de miles de barriles diarios. Esta magnitud es relativamente pequeña frente al tamaño del mercado global y difícilmente compensa las interrupciones logísticas actuales.

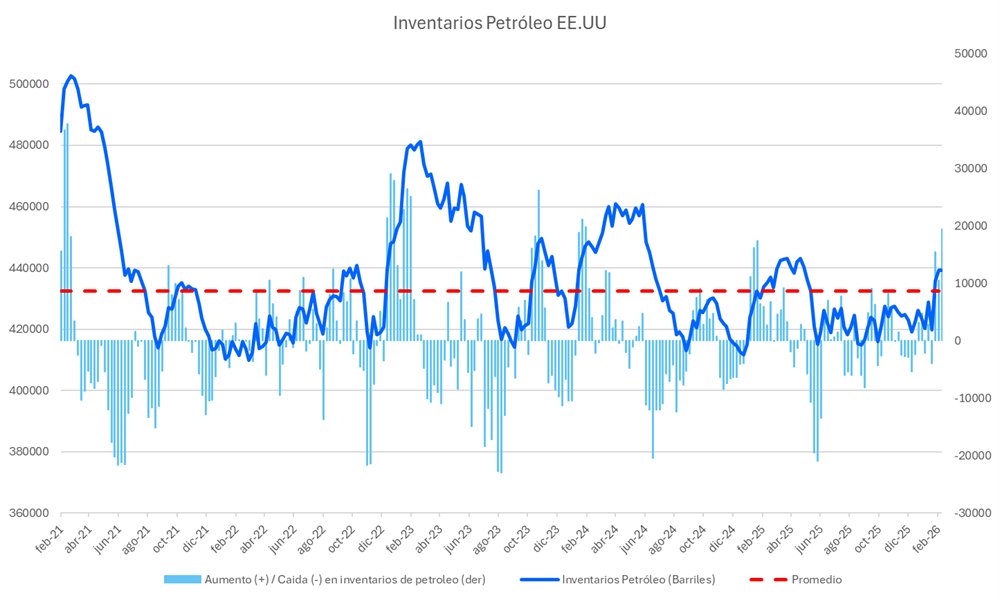

Al mismo tiempo, los datos más recientes de la EIA mostraron un aumento en los inventarios comerciales de crudo en Estados Unidos junto con una caída en las reservas de gasolina.

Pese a ello, estas cifras han tenido un impacto limitado en la dinámica del precio del petróleo crudo. Los operadores siguen concentrados en la estabilidad del tránsito energético en el Golfo Pérsico y en la resiliencia de las cadenas logísticas que conectan la producción de Medio Oriente con los grandes centros de demanda global.

El fuerte aumento del precio del petróleo hoy también está teniendo efectos macroeconómicos relevantes. Las tasas del Tesoro estadounidense han repuntado ante el temor de una inflación más persistente, mientras el dólar se fortalece y endurece las condiciones financieras globales.

Este entorno ha llevado a los mercados a comenzar a internalizar un posible escenario de estanflación, caracterizado por crecimiento debilitado, presiones inflacionarias elevadas y menor margen de acción para los bancos centrales.

Estimaciones del FMI sugieren que un aumento sostenido de 10% en el precio del petróleo podría elevar la inflación global en torno a 40 puntos base, reforzando el riesgo de que un período prolongado de crudo caro retrase el proceso de desinflación global.

WTI rompe al alza y entra en zona de sobrecompra extrema

Desde una perspectiva técnica, el precio del WTI ha registrado una ruptura alcista excepcional tras varios meses de consolidación en el rango aproximado de 55 a 70 dólares.

El movimiento alcista ha superado con impulso niveles relevantes como 75, 80, 88 y 93 dólares, confirmando un cambio estructural en la dinámica del mercado. Actualmente el crudo cotiza cerca de 95 dólares, tras haber marcado un máximo intradía cercano a 119 dólares, en un contexto de fuerte aumento de la volatilidad.

Los promedios móviles EMA10, EMA21 y SMA50 permanecen alineados al alza, mientras que el ADX cercano a 40 confirma una tendencia con fortaleza considerable. No obstante, el RSI por encima de 90 refleja condiciones extremadamente sobrecompradas, lo que incrementa la probabilidad de una corrección o consolidación de corto plazo si no aparecen nuevos catalizadores.

Los niveles técnicos clave para el precio del petróleo WTI se ubican en:

Soportes

- 93–94 dólares (zona de ruptura reciente)

- 88 dólares

- 83 dólares

- 80 dólares (soporte estructural)

Resistencias

- 100 dólares

- 105 dólares

- 110 dólares

Tras el movimiento parabólico reciente, el escenario más probable en el corto plazo sería una corrección o consolidación hacia la zona de 88–90 dólares, antes de un eventual nuevo impulso hacia los 100 dólares por barril.

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.