Los CFDs son instrumentos complejos y conllevan un alto riesgo de perder dinero rápidamente debido al apalancamiento. El 80% de las cuentas de inversores minoristas pierden dinero al operar CFDs con este proveedor. Debes considerar si comprendes cómo funcionan los CFDs y si puedes permitirte asumir el alto riesgo de perder tu dinero.

- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

Perspectiva del oro: ¡los precios superan los 3.600 dólares! La inflación de EE. UU. se convierte en el foco a corto plazo

.jpg?height=93&quality=100)

Durante la última semana, los compradores de oro han sido imparables, con los precios rompiendo el nivel de 3.600 dólares. La debilidad de las nóminas no agrícolas de EE. UU., la turbulencia política en Japón, las compras de oro de los bancos centrales y los riesgos geopolíticos en curso han impulsado colectivamente este movimiento alcista. Esta semana, la publicación del IPC y el IPP de EE. UU. podría ofrecer más orientación sobre la acción del precio.

Observando el gráfico diario de XAUUSD, el impulso alcista del oro sigue siendo fuerte, manteniéndose con éxito por encima del nivel psicológico clave de 3.600 dólares. Aunque la estrategia dominante recientemente ha sido “comprar en las caídas”, con advertencias generalizadas contra las ventas, el mercado muestra signos de divergencia técnica tras el rápido repunte: los precios se han mantenido por encima de la EMA de 5 días durante las últimas tres semanas, lo que confirma un consenso alcista abrumador y un fuerte control de los compradores.

Sin embargo, el indicador de momento RSI muestra que el oro se encuentra en territorio de sobrecompra, lo que significa que es probable que los traders sean más cautelosos al añadir nuevas posiciones largas en los niveles actuales. Esto también sugiere que podría producirse una corrección o consolidación a corto plazo mientras el mercado acumula fuerza.

Si el oro logra mantenerse por encima de los 3.600 dólares, podría abrir un mayor potencial alcista, alcanzando posiblemente los 3.700. Por el contrario, si la resistencia técnica presiona los precios a la baja, el máximo de 3.450 dólares del rango de negociación de abril podría actuar como soporte.

Nóminas débiles en EE. UU. y turbulencias en Japón: impulsando el oro al alza

Sin duda, el informe de empleo de agosto en EE. UU. estuvo muy por debajo de las expectativas, alimentando el rally del oro. Las nóminas no agrícolas aumentaron en solo 22.000, muy por debajo de lo que esperaba el mercado, mientras que las nóminas de junio se revisaron a la baja hasta -13.000, el primer dato negativo desde 2020. El promedio de tres meses en creación de empleo es de apenas 29.000, aproximadamente la mitad de lo necesario para mantener el equilibrio, y la tasa de desempleo subió ligeramente al 4,3%.

Estas cifras refuerzan las expectativas del mercado de un recorte de 25 puntos básicos por parte de la Fed en septiembre y aumentan la probabilidad de tres recortes de tasas de aquí a fin de año. El índice dólar cotiza por debajo de 98, y el rendimiento del Treasury a 2 años cayó brevemente por debajo del 3,5%, su nivel más bajo desde abril. Tanto desde la perspectiva de costo de oportunidad como de refugio seguro, estos factores apoyan el atractivo del oro.

Mientras tanto, el ex primer ministro japonés Ishiba anunció abruptamente su dimisión ayer. Hasta que su sucesor y la reacción del mercado se definan con mayor claridad, la incertidumbre sobre la política de tasas de interés del Banco de Japón y la necesidad de cubrir activos denominados en yenes con oro han respaldado aún más al metal.

Compras de bancos centrales y tensiones geopolíticas: los alcistas siguen al mando

Más allá de los datos de EE. UU., los impulsores tradicionales alcistas, como las compras de oro de los bancos centrales y los acontecimientos geopolíticos, continúan apuntalando la demanda del metal.

Con la confianza en el dólar bajo escrutinio, los bancos centrales están ajustando estratégicamente la asignación de activos de reserva, desplazándose de bonos en dólares a oro físico. Desde el tercer trimestre de 2020, los bancos centrales globales han comprado oro durante catorce trimestres consecutivos. En particular, el banco central de China aumentó sus reservas de oro en agosto por décimo mes consecutivo. La fuerte demanda de autoridades de mercados emergentes, combinada con gestores de portafolio que buscan diversificación y baja correlación con el dólar y las acciones estadounidenses, ha respaldado colectivamente el avance del oro.

La incertidumbre geopolítica alimenta aún más el impulso alcista. Por un lado, el conflicto Rusia-Ucrania sigue sin resolverse. En la cumbre de la OCS, líderes de China, Rusia e India se reunieron, presionando a EE. UU., mientras que las exportaciones de petróleo de Rusia y los aranceles del 50% en India añadieron más complejidad. Por otro lado, las tensiones en Oriente Medio y los despliegues militares de EE. UU. en América Latina podrían intensificar los riesgos geopolíticos.

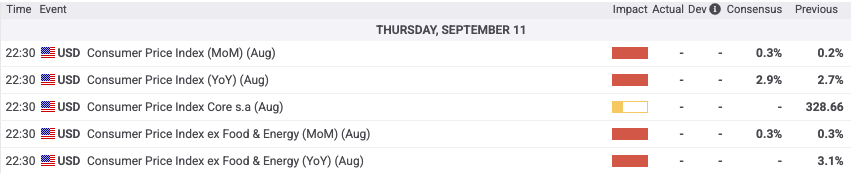

IPC/IPP de EE. UU. en el horizonte: el principal riesgo a corto plazo para el oro

Overall, gold’s bullish momentum remains strong, with prices continually reaching new highs. Weak U.S. employment data, political uncertainty in Japan, central bank purchases, and ongoing geopolitical tensions continue to support the market. In the medium term, gold’s path of least resistance remains upward, but short-term price swings will largely depend on this week’s U.S. CPI and PPI releases.

Los mercados anticipan un IPP de agosto en 3,3% interanual, con la tasa mensual descendiendo del 0,9% al 0,3%. Se espera que el IPC general aumente ligeramente en 0,2 puntos porcentuales hasta el 2,9% interanual, mientras que el IPC subyacente se mantendría en 3,1%.

Si los datos de inflación resultan moderados, la probabilidad de un recorte de tasas de 50 puntos básicos por parte de la Fed en septiembre podría aumentar ligeramente, lo que presionaría al dólar y daría al oro margen para probar niveles más altos. Por el contrario, si se produce una sorpresa de tono restrictivo —como una inflación subyacente anualizada que supere el 3,2%, acompañada de una Fed en modo de espera— el dólar podría repuntar ligeramente, los rendimientos de los Treasuries subir, y el oro enfrentarse a presión de corrección a corto plazo.

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.