Los CFDs son instrumentos complejos y conllevan un alto riesgo de perder dinero rápidamente debido al apalancamiento. El 80% de las cuentas de inversores minoristas pierden dinero al operar CFDs con este proveedor. Debes considerar si comprendes cómo funcionan los CFDs y si puedes permitirte asumir el alto riesgo de perder tu dinero.

- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

Previa del informe de empleo de EE. UU. de agosto de 2025

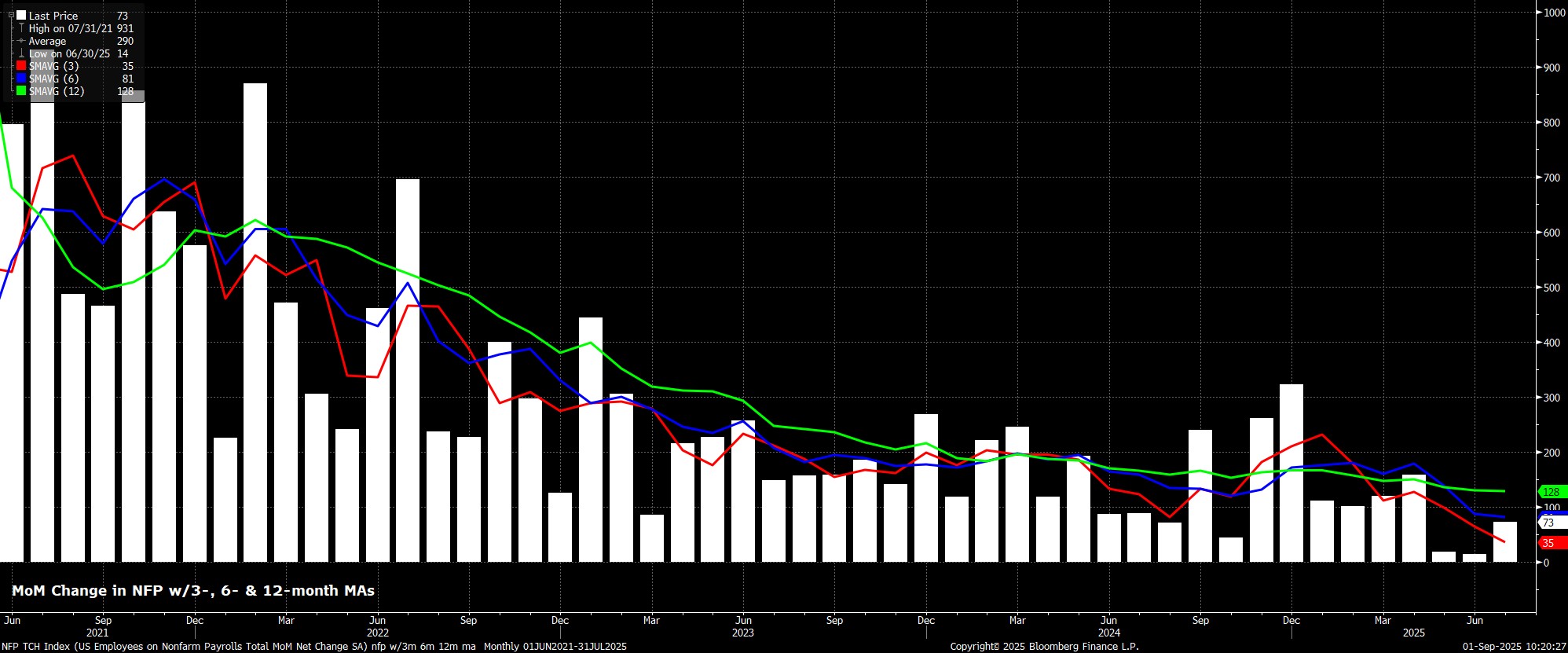

Se prevé que las nóminas no agrícolas hayan aumentado en +75.000 el mes pasado, prácticamente sin cambios respecto al ritmo de +73.000 observado en julio, y probablemente por encima del nivel de equilibrio, que ahora podría situarse tan bajo como en 50.000. Como de costumbre, el rango de estimaciones es amplio, desde 0k en el extremo inferior hasta +115k en el superior, aunque con una concentración significativa de previsiones entre +60k y +90k. Además, las revisiones de los dos informes anteriores merecen especial atención, no solo por la tendencia negativa en los últimos meses, sino también tras la enorme revisión a la baja de -258k que se incluyó en el informe de empleo de julio.

Los indicadores adelantados para la publicación de las nóminas, en líneas generales, apuntan a una cifra prácticamente sin cambios respecto a la anterior, aunque con la salvedad de que ni las encuestas ISM ni el informe de empleo de ADP se habían publicado al momento de escribir este análisis.

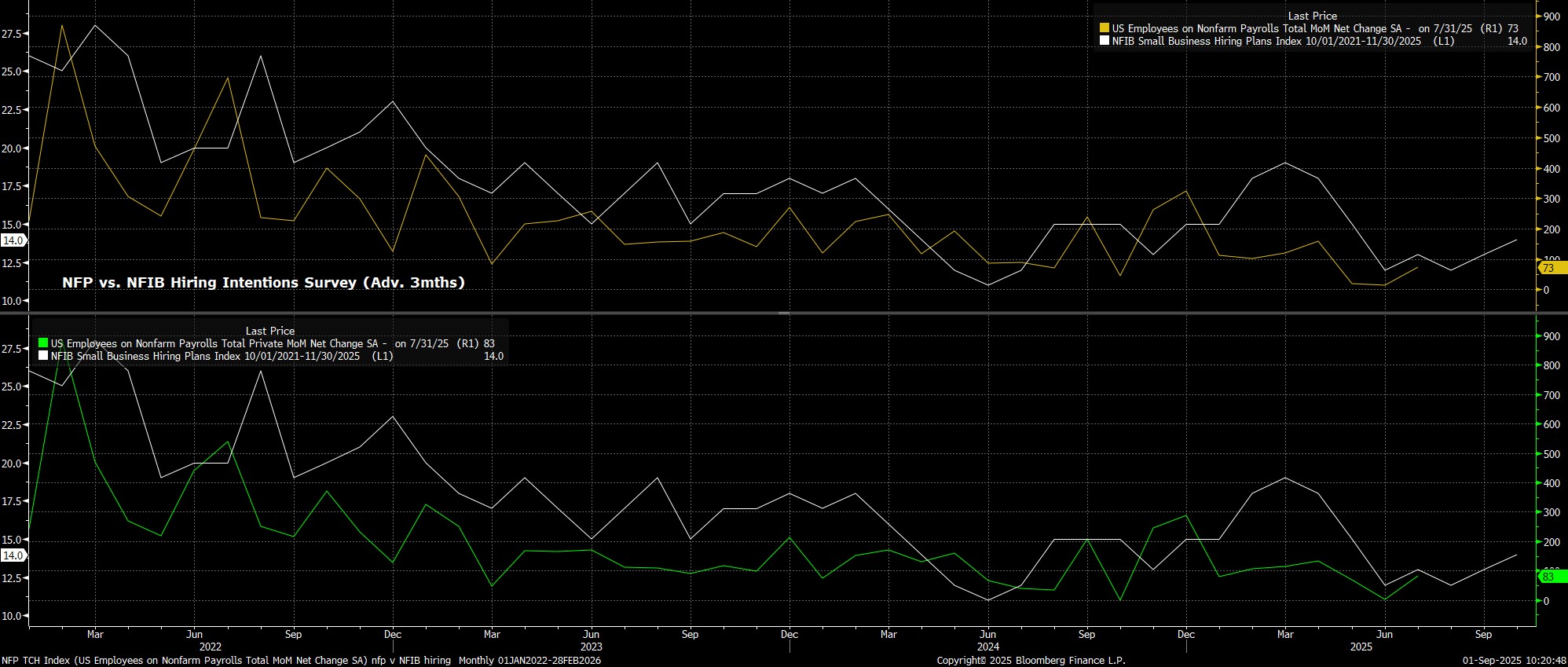

En cualquier caso, las solicitudes iniciales de subsidio por desempleo aumentaron en 13.000 entre las semanas de referencia de julio y agosto, mientras que las solicitudes continuadas subieron de forma más moderada en 8.000, dato que probablemente se revise a la baja hacia cero más adelante en la semana. Por su parte, la encuesta de planes de contratación de la NFIB apunta a un incremento de las nóminas del sector privado de alrededor de +55.000, con el empleo público previsiblemente neutral, ya que los despidos federales se ven compensados por el crecimiento en el empleo estatal y local. En ese sentido, no será hasta el informe de octubre cuando los aproximadamente 150.000 empleados federales que aceptaron dimisiones diferidas empiecen a salir de las nóminas, aunque una alta proporción de esos trabajadores probablemente ya haya encontrado otro empleo mientras tanto.

En cuanto a otros factores a vigilar en el informe de agosto, vuelve a existir la posibilidad de que los ajustes estacionales distorsionen las cifras, probablemente al alza. En varios estados de EE. UU. el año académico comienza en agosto, lo que implica que profesores y otros trabajadores del sector educativo regresen a las nóminas.

Mientras tanto, como se señaló anteriormente, las revisiones de los datos de los dos meses previos también serán observadas de cerca, ya que en este ciclo han mostrado una tendencia constante a la baja. Sin embargo, cabe preguntarse hasta qué punto podrían producirse revisiones significativas en esta ocasión, dado el fuerte ajuste negativo aplicado a los datos de junio en el informe anterior. Dicho esto, aunque la calidad de los datos sigue siendo motivo de preocupación, el nuevo comisionado de Estadísticas Laborales del BLS, EJ Antoni, aún no ha sido confirmado por el Senado; por lo tanto, los temores de que este informe pueda estar influido políticamente parecen infundados.

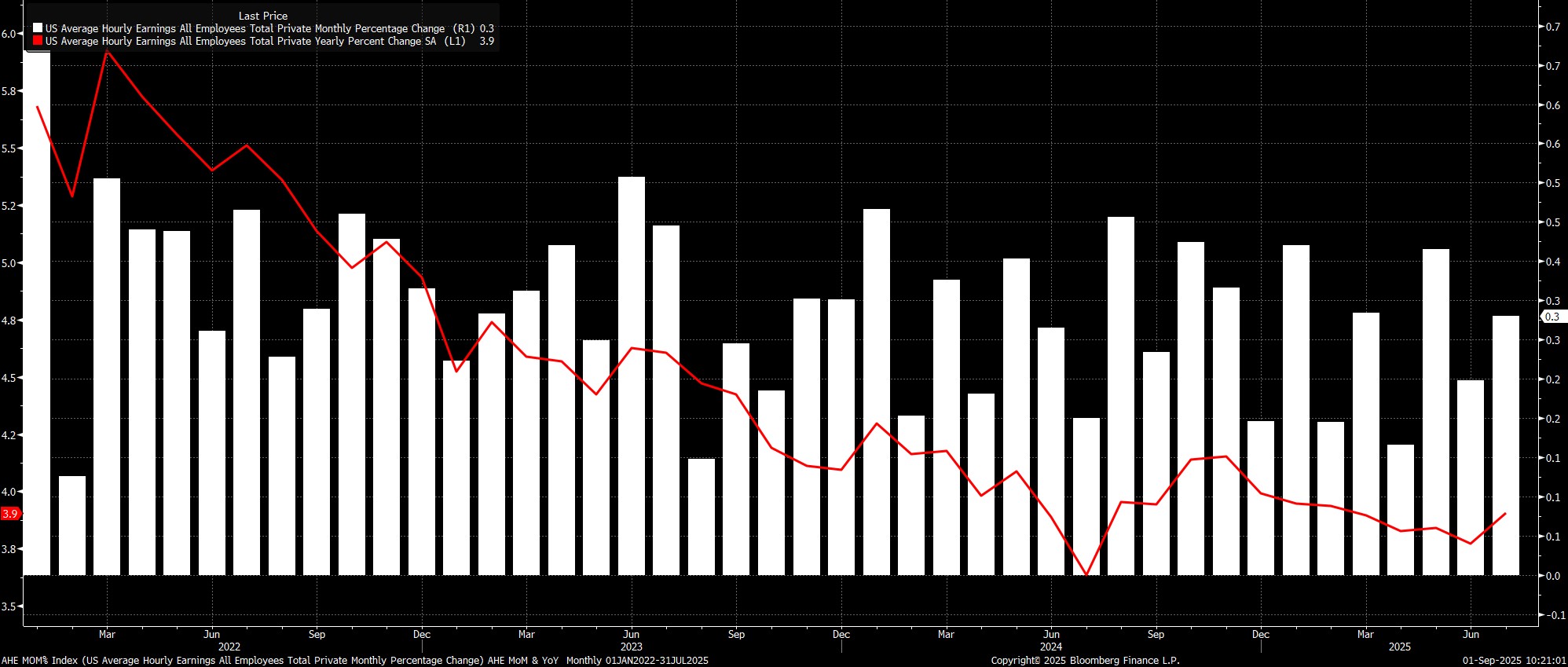

Siguiendo con la encuesta de establecimientos, se prevé que las ganancias medias por hora hayan aumentado un 0,3% mensual en agosto, sin cambios respecto al ritmo de julio. No obstante, este ritmo supondría una caída de 0,2 puntos porcentuales en la tasa anual de crecimiento salarial, hasta el 3,7% interanual, lo que contribuiría a reforzar la visión de la Fed (FOMC) de que el mercado laboral no representa actualmente una fuente importante de riesgos inflacionarios al alza.

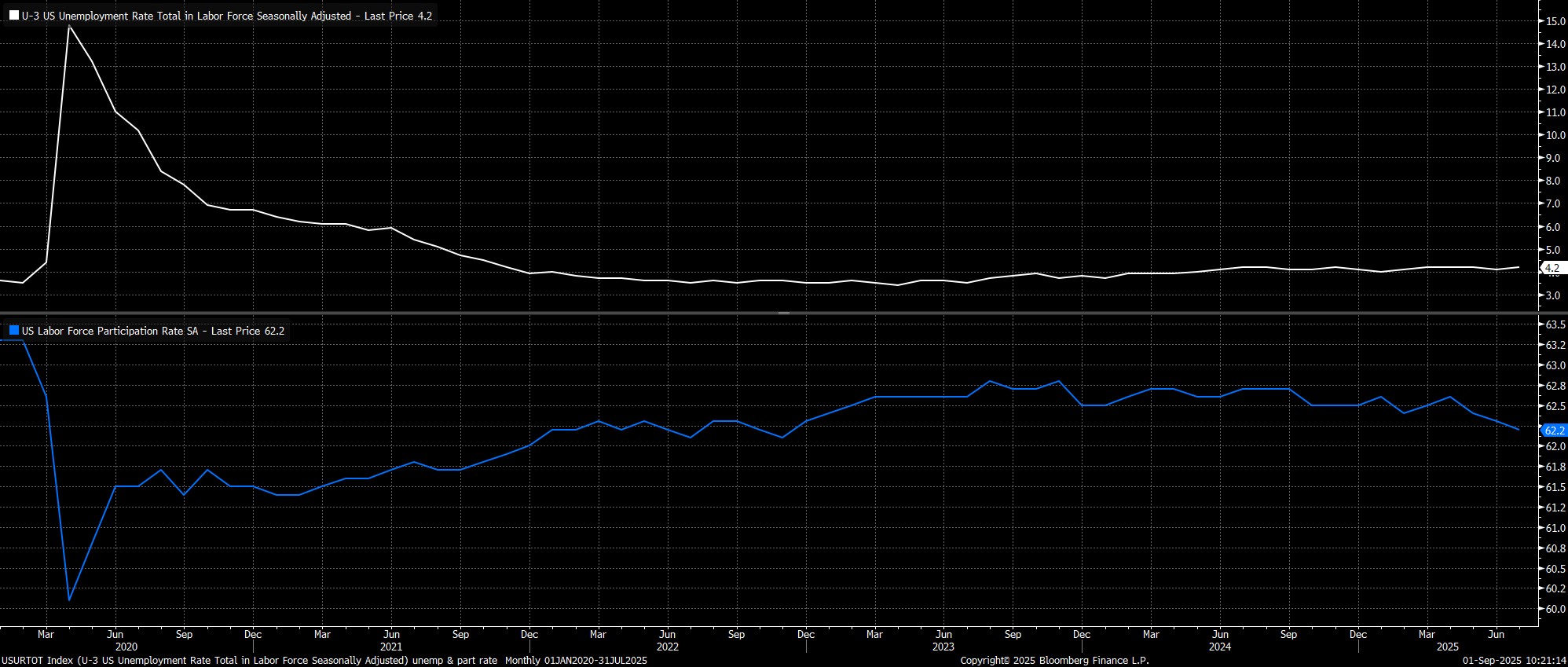

Pasando a la encuesta de hogares, se espera que la tasa de desempleo principal (U-3) haya aumentado al 4,3% el mes pasado, desde el 4,2% de julio, lo que marcaría un nuevo máximo del ciclo. Dicho esto, el salto con respecto a julio no es tan grande como parece, ya que el dato sin redondear fue de 4,2479%, muy cerca de haber sido redondeado ya entonces al 4,3%.

Por su parte, se prevé que la tasa de participación laboral se haya mantenido estable en el mínimo del ciclo del 62,2%, aunque los riesgos en esta previsión se inclinan claramente a la baja, dado el notable debilitamiento observado en los últimos meses, junto con una aplicación más estricta de la normativa migratoria, que sigue deprimiendo la participación de manera más generalizada. Sin embargo, este cambio en la composición de la fuerza laboral implica que la encuesta de hogares ha sido, y continúa siendo, inusualmente volátil en este ciclo, por lo que sigue siendo necesaria cierta cautela a la hora de interpretar los datos.

Tomando perspectiva, las implicaciones del informe de agosto en términos de la política de la Fed son relativamente claras. Esto es especialmente cierto después de que el presidente Powell, en su discurso en el Simposio de Jackson Hole, señalara que el “cambio en el equilibrio de riesgos podría justificar un ajuste en nuestra postura de política”. En esencia, esta es probablemente la señal más cercana a un compromiso previo de Powell para una reducción de tipos en la próxima reunión, sobre todo al combinarse con su visión de que los aranceles representan “un cambio puntual en el nivel de precios” y que probablemente no suponen un riesgo de presiones inflacionarias persistentes.

Con esto en mente, y con un recorte de 25 puntos básicos en septiembre prácticamente garantizado incluso en el caso de que el informe de empleo de esta semana resulte sorprendentemente sólido, los datos del viernes serán clave para determinar cómo se enmarca ese recorte.

Un informe nuevamente débil —en línea con el tono pesimista de las cifras laborales de julio— probablemente lleve a que el recorte de este mes se presente como una reanudación del camino hacia una tasa neutral de los fondos federales, interrumpido a principios de año. Un informe así también aumentaría el riesgo de más disidencia dovish dentro del FOMC, e incluso la posibilidad de que algunos responsables de política consideren más apropiado un movimiento mayor de 50 puntos básicos.

Por otro lado, unas cifras de empleo más resistentes probablemente no serían suficientes ni para disuadir a los responsables de aplicar un recorte este mes, ni para convencer al FOMC de que los riesgos a la baja en el mercado laboral han disminuido considerablemente. No obstante, sí podrían llevar a que el recorte de septiembre se presente como una medida mucho más cautelosa.

Por ahora, sin embargo, mi escenario base es que el FOMC efectivamente aplicará dos recortes de 25 puntos básicos antes de fin de año, previsiblemente en las reuniones de septiembre y diciembre, mientras los responsables de política hacen caso omiso de cualquier inflación adicional causada por los aranceles y centran la atención en el lado del “máximo empleo” de su doble mandato.

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.