- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

Resumen

- Se espera una fuerte moderación en las nóminas no agrícolas, con riesgos a la baja por factores climáticos y revisiones estadísticas.

- Los salarios y las horas trabajadas muestran presiones contenidas, reduciendo el riesgo de nuevas tensiones inflacionarias..

- El mercado laboral sigue sólido, pero sin señales suficientes para cambiar la postura prudente de la Fed.

- El FOMC mantendría el enfoque de “esperar y ver”, con pocos recortes adicionales salvo un deterioro claro del empleo o la economía.

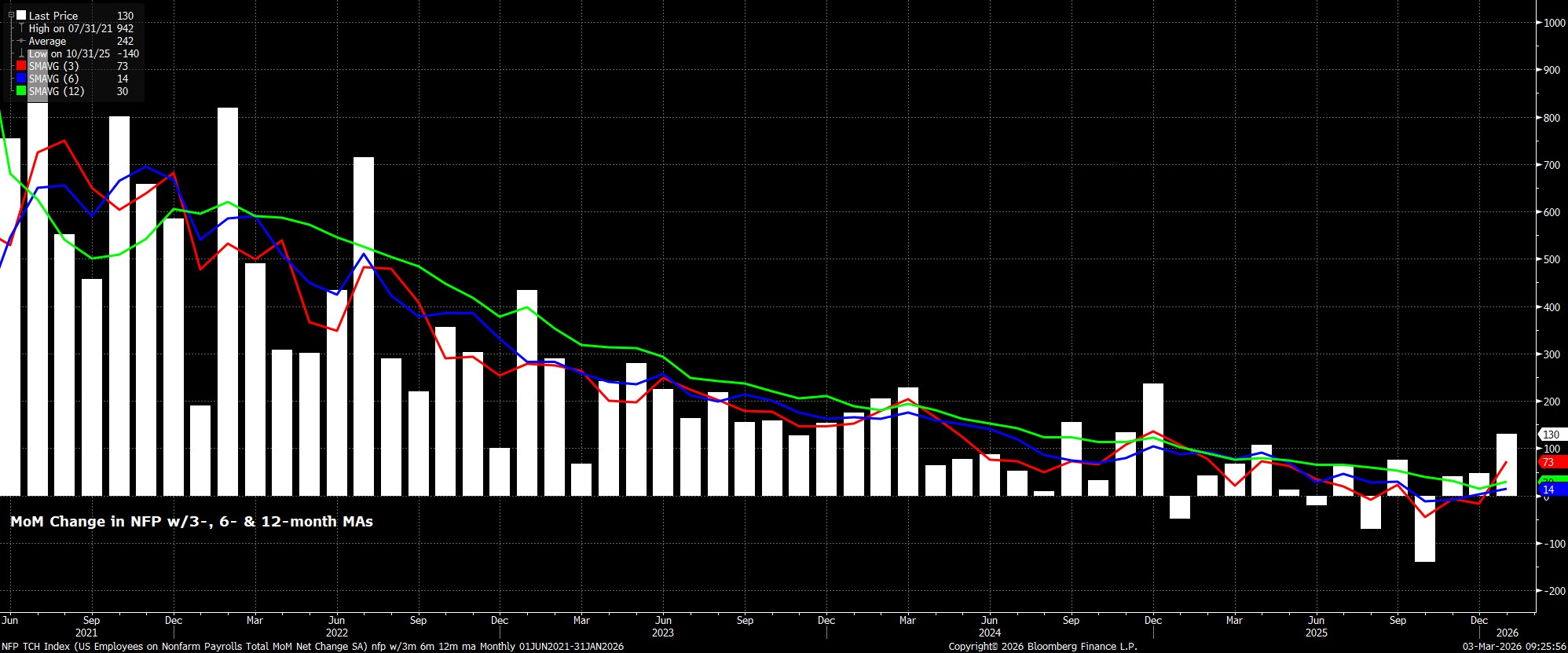

Se espera una moderación en el crecimiento del empleo

Se prevé que las nóminas no agrícolas hayan aumentado en +60.000 el mes pasado, una fuerte desaceleración respecto al incremento de +130.000 registrado en enero, que superó las expectativas del consenso, aunque este ritmo sería, en términos generales, coherente con el nivel de creación de empleo necesario para mantener el equilibrio.

Dicho esto, no solo el rango de estimaciones para el dato de nóminas es tan amplio como de costumbre —entre -10.000 y +115.000—, sino que también hay que recordar que los problemas de calidad de los datos siguen afectando a la cifra, lo que podría provocar que la creación de empleo esté sobreestimada hasta en 60.000 puestos, según el presidente Jerome Powell. Por ello, tanto los participantes del mercado como los responsables políticos tenderán a ajustar mentalmente a la baja esa magnitud para obtener una lectura más realista del mercado laboral.

Riesgos a la baja para el consenso

Además, en términos generales, los riesgos para la cifra principal parecen inclinarse a la baja, con el dato de enero también expuesto a posibles revisiones descendentes, algo que ha sido habitual en los últimos años.

En cuanto al dato de febrero, el principal riesgo bajista está relacionado con el clima, debido a la intensa ola de frío que sufrió EE. UU. a finales de enero y principios de febrero. Aunque la mayor parte de ese mal tiempo ya se había disipado durante la semana de la encuesta, es probable que algunos sectores sensibles a las condiciones meteorológicas sigan viéndose afectados, siendo la construcción el área más relevante a vigilar.

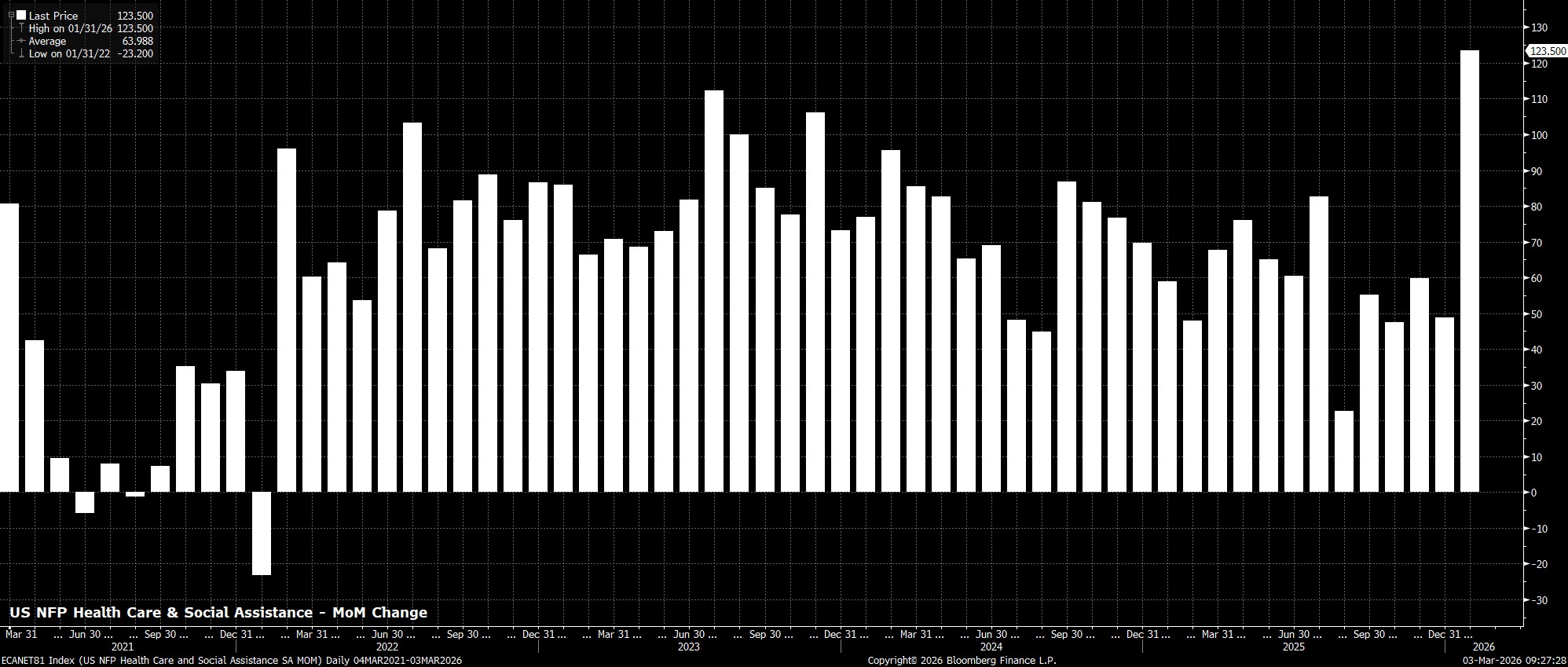

Por su parte, el empleo en el sector sanitario aumentó en +124.000 en enero, no solo el doble del ritmo medio observado durante los doce meses anteriores, sino también el mayor incremento mensual en al menos cinco años. Resulta poco plausible que la demanda de trabajadores sanitarios haya crecido tanto en tan poco tiempo, lo que probablemente conduzca a cierta reversión a la media en el informe de febrero.

En lo que respecta al empleo gubernamental, el impacto del programa de renuncias diferidas del año pasado probablemente ya se haya reflejado por completo en los datos de nóminas, mientras que el cierre del Department of Homeland Security (DHS) a mediados de febrero se produjo después del final de la semana de referencia. Aun así, la actual congelación de contrataciones federales debería seguir actuando como un lastre para el empleo en este segmento.

Los indicadores adelantados apuntan en sentido contrario

Aunque esos factores señalan riesgos a la baja, los indicadores adelantados para la cifra principal de nóminas cuentan una historia diferente.

Las solicitudes iniciales de subsidio por desempleo se mantuvieron prácticamente sin cambios entre las semanas de encuesta de enero y febrero, mientras que las solicitudes continuas aumentaron modestamente en +14.000 durante el mismo periodo. Por otro lado, la encuesta de la National Federation of Independent Business (NFIB) apuntó a un repunte en las intenciones de contratación y la métrica semanal de Automatic Data Processing (ADP), aunque correspondiente a la semana previa a la de referencia, sugiere una creación de +51.000 empleos, tras haberse acelerado en las últimas semanas.

Los PMI también dibujan un panorama algo más favorable, con el subíndice de empleo del sector manufacturero del Institute for Supply Management (ISM) alcanzando el mes pasado su nivel más alto en más de un año (48,8), aunque el indicador equivalente del sector servicios aún no se había publicado al momento de redactar este informe.

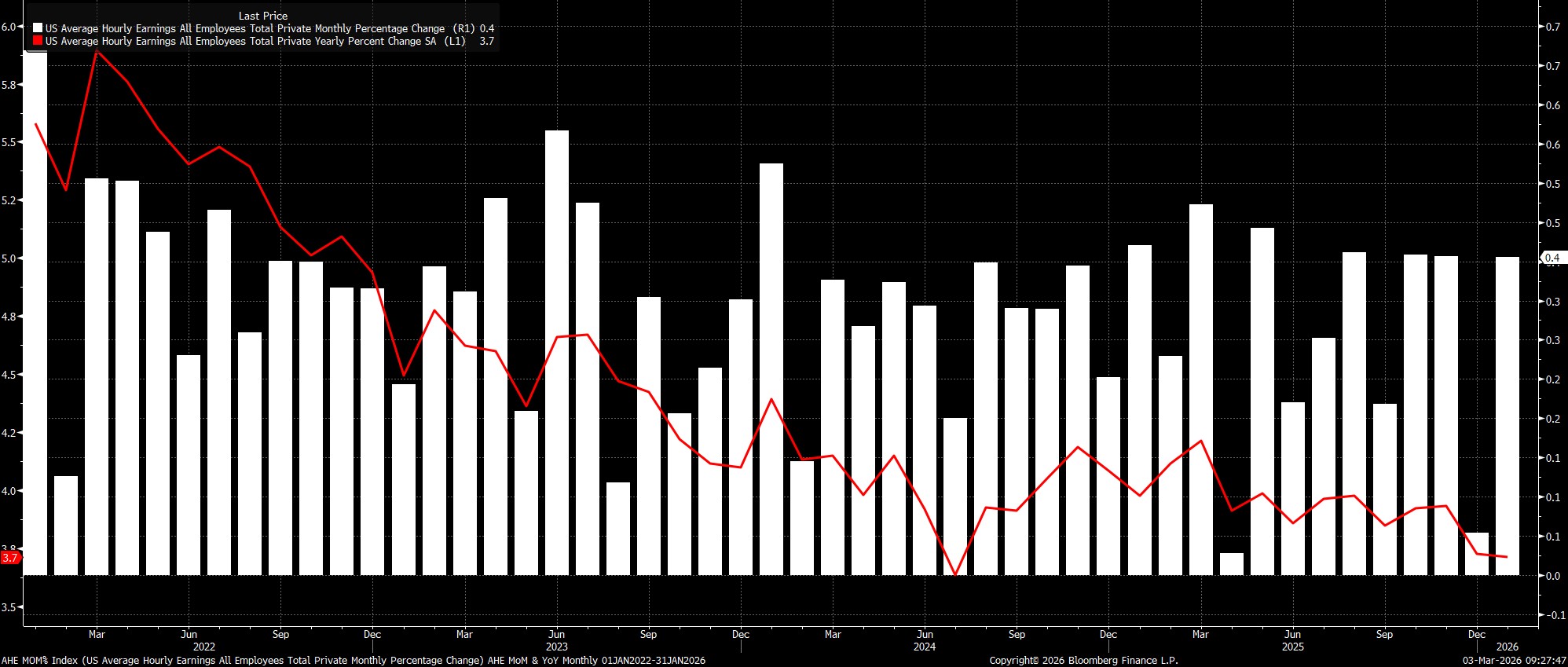

Las presiones salariales se mantienen contenidas

Siguiendo con la encuesta a empresas, se espera que el informe de empleo muestre que las presiones salariales continúan moderadas, con unas ganancias medias por hora que habrían caído 0,1 puntos porcentuales hasta el 0,3% mensual en febrero, manteniendo la tasa anual sin cambios en el 3,7% interanual. También se prevé que la semana laboral permanezca estable, en 34,3 horas.

Datos de este tipo, claramente, deberían generar poca preocupación para el Federal Open Market Committee (FOMC), ya que las presiones salariales no amenazan por ahora el logro sostenible del objetivo de inflación del 2% a medio plazo.

La encuesta de hogares cobra mayor relevancia

Al pasar a la encuesta de hogares, estos datos siguen siendo considerablemente más importantes para las perspectivas de política monetaria de la Fed, no solo por los comentarios previamente mencionados de Jerome Powell sobre la precisión de la cifra principal de nóminas, sino también porque los responsables políticos intentan evaluar el grado de holgura existente en el mercado laboral.

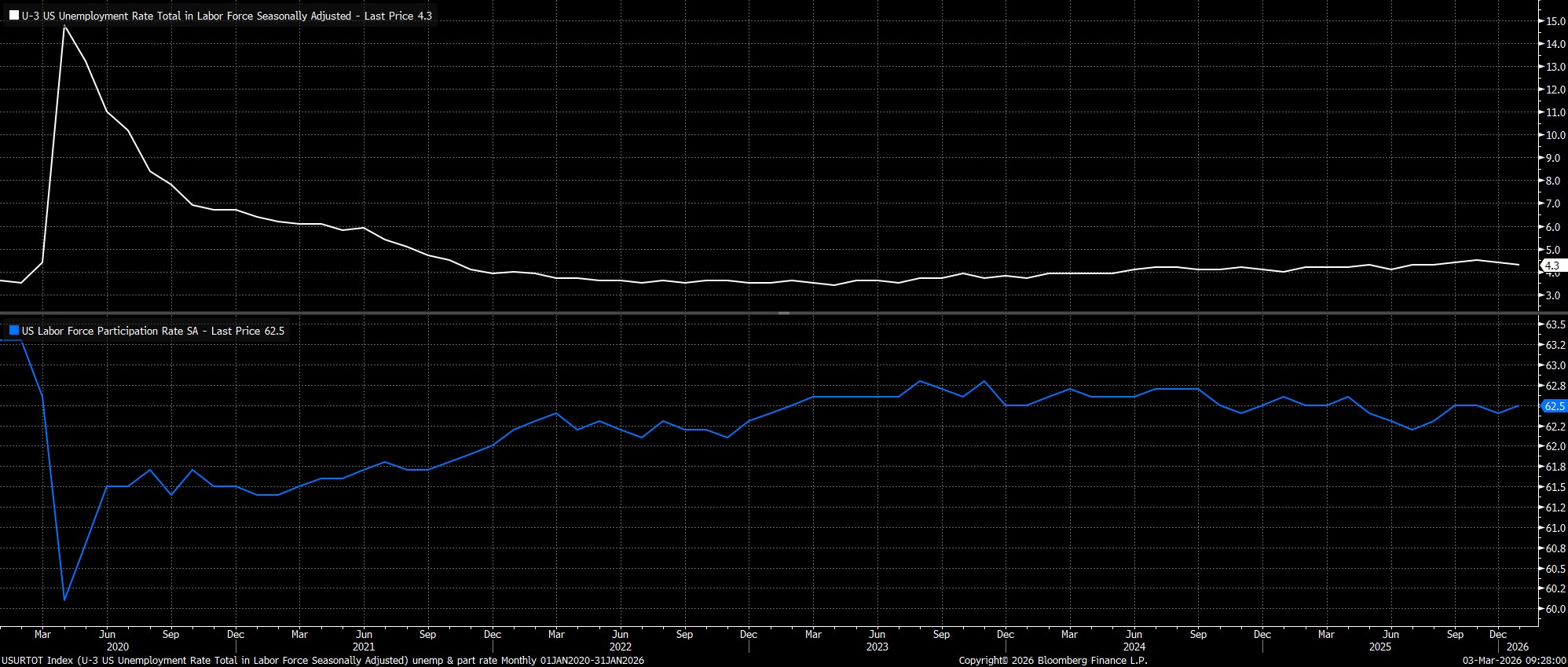

Se prevé que el desempleo general se haya mantenido estable en el 4,3% en febrero, situándose todavía 0,2 puntos porcentuales por debajo de los máximos del ciclo observados el pasado noviembre. De hecho, dado que la tasa U-3 sin redondear de enero fue del 4,2832%, el umbral para que el desempleo aumente en términos redondeados es relativamente alto en esta ocasión.

Mientras tanto, la participación laboral también se habría mantenido estable en el 62,5%, aunque aún se sitúa unos 0,3 puntos porcentuales por debajo del máximo del ciclo del 62,8% registrado durante el verano de 2023.

Implicaciones limitadas para la política monetaria

Dando un paso atrás, es poco probable que el informe de empleo de febrero “mueva la aguja” de forma significativa en lo que respecta a las perspectivas de política del Federal Open Market Committee (FOMC) a corto plazo.

El Comité adoptó una postura de “esperar y ver” en la reunión de enero, señalando que considera que ya se ha aplicado una cantidad suficiente de “recortes preventivos” para protegerse frente a riesgos a la baja en el mercado laboral, gracias a los 175 puntos básicos de recortes acumulados desde que comenzó el ciclo de flexibilización en septiembre de 2024. De hecho, incluso el gobernador Christopher Waller, que votó a favor de un recorte de 25 puntos básicos en enero, indicó recientemente que estaría dispuesto a apoyar que los tipos se mantengan sin cambios si el informe de empleo de febrero resulta tan sólido como el anterior.

Más allá de Waller y del ultradovish gobernador Adriana Kugler Miran, el resto del FOMC parece cómodo manteniendo la política sin cambios en el futuro previsible. El escenario base actual contempla que no se produzcan nuevos recortes mientras Jerome Powell siga al frente, salvo que se materialice una sorpresa negativa significativa en las perspectivas económicas. Este escenario también se ve reforzado por las recientes tensiones geopolíticas en Oriente Medio, ya que los responsables políticos vigilarán de cerca el posible impacto inflacionario de cualquier shock en los precios de la energía.

Dicho esto, siguen siendo posibles nuevas reducciones de tipos más adelante en el año, ya que es probable que el proceso de desinflación continúe y, en cualquier caso, los responsables políticos suelen “mirar más allá” del impacto de las oscilaciones a corto plazo en los precios de las materias primas, manteniendo el foco en la tendencia subyacente de la inflación. No obstante, el presidente designado Kevin Warsh, salvo que se produzca un deterioro significativo de las condiciones laborales o un retorno claro al objetivo de inflación del 2%, podría tener dificultades para convencer a sus nuevos colegas del FOMC de adoptar un enfoque tan dovish como el que se espera que defienda.

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.