- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

- Монгол хэл

El rally bursátil continúa mientras el “pain trade” sigue apuntando al alza

Resumen

- Los mercados bursátiles mantienen el impulso alcista gracias al optimismo sobre una posible desescalada del conflicto entre EE. UU. e Irán y el regreso del apetito por el riesgo.

- El rally sigue viéndose respaldado por el reposicionamiento de inversores que habían quedado al margen, mientras el sector tecnológico y la temática de IA continúan liderando las subidas.

- Pese a los riesgos derivados del shock energético y la inflación, el mercado sigue mostrando resiliencia y mantiene la visión de que las correcciones podrían seguir utilizándose como oportunidades de compra.

En medio de informaciones que apuntan a que un memorando de entendimiento (MoU) entre EE. UU. e Irán para poner fin al conflicto actual estaría cerca de alcanzarse, el optimismo del mercado se ha reactivado una vez más.

El rally de riesgo suma un nuevo impulso

Las bolsas, como era de esperar, han subido de forma generalizada, aunque con un rendimiento especialmente destacado en los mercados europeos. Esto refleja la mayor exposición del continente a los riesgos macroeconómicos bajistas derivados del conflicto, así como el mayor alivio que generan las señales de que podría haber luz al final del túnel.

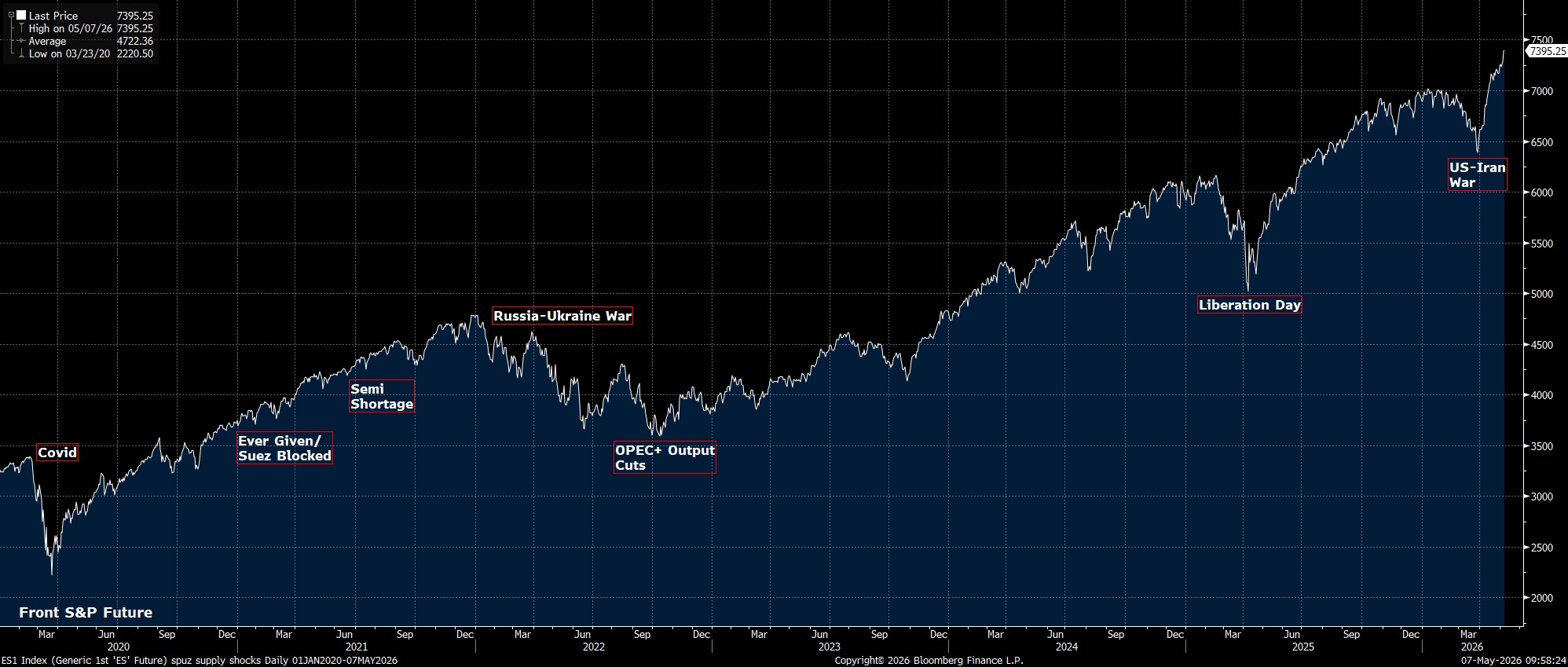

Aun así, Wall Street tampoco se ha quedado atrás, con nuevos máximos históricos en los principales índices, mientras el sector tecnológico sigue liderando las subidas y los futuros del S&P 500 (“spoos”) cotizan por encima de los 7.400 puntos por primera vez.

Aunque desde que comenzó el conflicto a finales de febrero ha habido innumerables informes señalando que un acuerdo estaba “cerca”, parece que ahora EE. UU. e Irán están más próximos que nunca de alcanzar un entendimiento. No solo por el volumen de informaciones en este sentido, sino también por los comentarios públicos del presidente Trump, quien insinuó que un acuerdo podría concretarse incluso la próxima semana.

Además, y como hemos visto repetidamente en los últimos meses, los participantes del mercado no esperan a que llegue la confirmación oficial de las “buenas noticias”, sino que intentan anticiparse lo máximo posible a un resultado positivo. De hecho, estos últimos acontecimientos refuerzan una idea que llevo destacando desde principios del mes pasado: la dirección general del panorama geopolítico sigue apuntando hacia una desescalada, algo que continúa respaldando el apetito por el riesgo.

Para ser claros, el conflicto no ha terminado y todavía es posible que finalmente no se alcance ningún acuerdo. Aun así, parece haber poca o ninguna intención por parte de ambos bandos de volver a intensificar el conflicto militar. Además, el camino hacia la paz probablemente será irregular y lleno de obstáculos. Sin embargo, mientras el mercado perciba que seguimos avanzando en esa dirección, las bolsas deberían continuar subiendo, con correcciones probablemente limitadas y vistas como oportunidades de compra.

El “pain trade” sigue siendo al alza

En este sentido, anecdóticamente, todavía parece haber muchos participantes del mercado que siguen sin creer el rally de riesgo que hemos visto no solo esta semana, sino durante las últimas seis semanas aproximadamente. Esto me sugiere que el posicionamiento general del mercado sigue relativamente infraponderado y que el rally todavía podría tener bastante recorrido, a medida que quienes permanecen al margen se vean obligados a volver a entrar.

Como resultado, volvemos a hablar de las poderosas fuerzas del FOMO (Fear Of Missing Out, miedo a quedarse fuera) y del FOMU (Fear Of Materially Underperforming, miedo a quedarse significativamente rezagado frente al mercado), que han actuado como importantes motores alcistas en el pasado reciente. El “pain trade” continúa siendo al alza.

Es probable que vuelva el liderazgo de EE. UU.

Por supuesto, los activos de riesgo todavía no parecen demasiado preocupados por las consecuencias económicas derivadas del shock negativo de oferta provocado por el conflicto, como una inflación más alta y un crecimiento más lento. Sobre esto, destacaría dos puntos.

En primer lugar, aunque sin duda habrá cierto daño económico incluso si el estrecho de Ormuz reabriera completamente ahora mismo, el impacto de un petróleo en torno a los 100 dólares por barril probablemente no sería tan significativo como lo habría sido hace algunos años. Las economías desarrolladas dependen menos de la energía y del sector manufacturero que en el pasado, mientras que los consumidores destinan un menor porcentaje de su gasto total a energía y, además, se ven parcialmente respaldados por el efecto riqueza positivo derivado de la subida de los activos financieros.

En segundo lugar, este shock no afectará por igual a todos los mercados. Estados Unidos, por ejemplo, parece estar en una posición considerablemente mejor que otras economías para afrontar esta situación, gracias a su mayor independencia energética y a unos balances de los consumidores mucho más sólidos. Esto favorece un posible regreso de la dinámica de “excepcionalismo estadounidense”.

En este sentido, otros factores más allá de la geopolítica que también han impulsado al mercado —como el renovado entusiasmo por la inteligencia artificial y el sólido crecimiento de beneficios empresariales— son áreas donde EE. UU. continúa destacando mientras Europa sigue rezagada. Todo ello sigue respaldando la idea anteriormente mencionada, que podría expresarse simplemente mediante una posición larga en el S&P 500 (SPX) y corta en el Euro Stoxx 600 (SXXP).

_Daily_2026-05-07_09-58-58.jpg)

Los mercados ya han afrontado shocks de oferta antes

Un último punto que me gustaría destacar es que, aunque los recientes acontecimientos en Oriente Medio han sido sin duda importantes y preocupantes tanto para quienes viven en la región como para el resto del mundo, los shocks negativos de oferta no son algo nuevo para los mercados.

De hecho, la década de 2020 ha estado marcada hasta ahora por una sucesión de este tipo de shocks en múltiples formas. Todos ellos provocaron inicialmente fuertes caídas en los mercados, pero también en todos los casos el mercado logró “salir adelante”, continuando escalando el conocido “muro de preocupación”.

Ninguno de estos episodios ha logrado descarrilar la tendencia alcista de fondo, lo que pone de manifiesto la enorme resiliencia de los mercados de capitales. Y es poco probable que esta vez sea diferente.

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.