- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

Analisis

Revisión del BCE – Julio 2025: Pausa en el ciclo de recortes

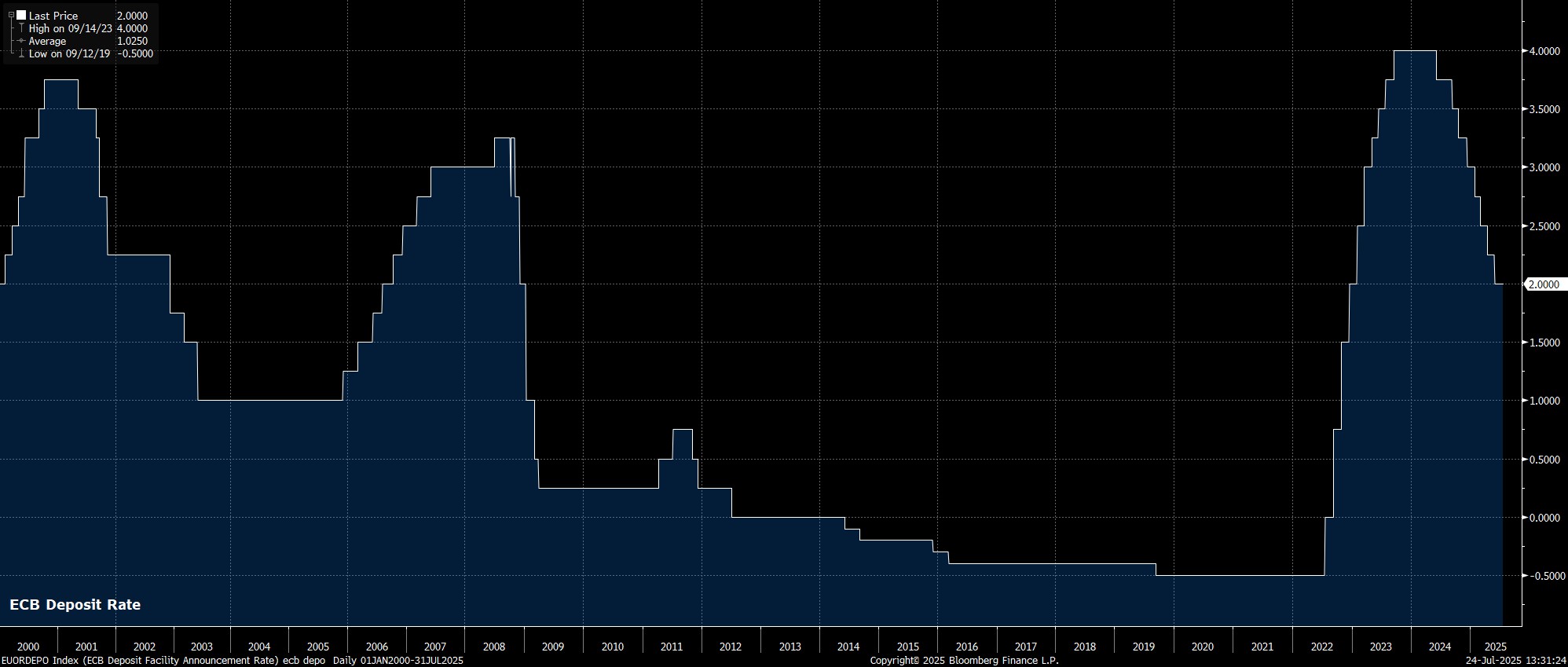

Sin sorpresas, el Consejo de Gobierno del BCE decidió mantenerse a la espera en su reunión de julio, dejando la tasa de depósito en el 2,00%. Es la primera vez en un año que no se adopta ninguna medida sobre los tipos de interés, marcando así una pausa en el ciclo de relajación, tras haber realizado ocho recortes en los últimos 13 meses.

El comunicado de política monetaria tampoco aportó novedades relevantes ni sorpresivas.

Una vez más, las autoridades reafirmaron que seguirán adoptando un enfoque “basado en los datos” y evaluando la situación “reunión a reunión” en sus futuras decisiones, reiterando además que no existe ningún compromiso previo con respecto a la trayectoria de los tipos. Este tipo de orientación ya es muy habitual y permite al BCE conservar el mayor margen de maniobra posible, lo cual resulta lógico dada la elevada incertidumbre que sigue afectando a las perspectivas económicas.

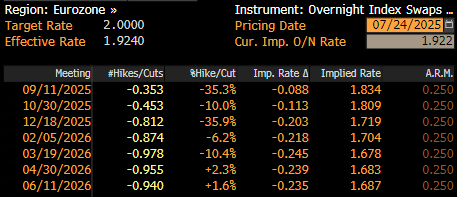

El actual posicionamiento del mercado, que anticipa únicamente un nuevo recorte de 25 puntos básicos antes de que acabe el año, parece razonable teniendo en cuenta los riesgos actuales, tanto en el ámbito comercial como por la valoración relativamente elevada del euro.

En cualquier caso, tanto la decisión en sí como el comunicado de política monetaria estuvieron en línea con las expectativas del mercado, y muy en consonancia con las filtraciones previas a la reunión que habían circulado. Una vez más, esos informes apuntaban a una preferencia entre los responsables del BCE por mantener la flexibilidad, así como al deseo de actuar únicamente en función de datos concretos, en lugar de reaccionar a la última amenaza arancelaria procedente de la Casa Blanca.

La presidenta Lagarde reiteró en gran medida estos mensajes durante la rueda de prensa posterior a la reunión, que volvió a ser, como de costumbre, poco reveladora. Lagarde reafirmó que los riesgos para las perspectivas económicas siguen sesgados a la baja, al tiempo que subrayó que el BCE “no tiene como objetivo” ningún tipo de cambio específico y que —por ahora— se mantiene vigente el escenario base presentado en junio. En consecuencia, Lagarde reiteró que la política monetaria “está en un buen punto”.

En perspectiva, la reunión del BCE de julio será recordada como un encuentro anodino, más orientado a los puristas. Francamente, se ofreció poca o ninguna información nueva, y desde luego, nada que altere mis expectativas sobre la evolución futura de la política monetaria.

En un mundo ideal, el Consejo de Gobierno probablemente desearía dar por concluido aquí el ciclo de recortes, manteniendo la tasa de depósito estable en el 2,00% en el futuro previsible, a pesar de los importantes riesgos de una inflación persistentemente por debajo del objetivo el próximo año. Sin embargo, los riesgos para este escenario ideal claramente se inclinan hacia un enfoque más acomodaticio: ya sea por un fortalecimiento significativo del euro o por un posible fracaso en las negociaciones comerciales entre la UE y EE. UU., ambos factores podrían obligar al BCE a realizar al menos un recorte adicional de los tipos de interés.

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.