I CFD sono strumenti complessi e comportano un alto rischio di perdere denaro rapidamente a causa della leva finanziaria. Il 72.2% dei conti degli investitori al dettaglio perdono denaro quando scambiano CFD con questo fornitore. Dovresti considerare se hai capito come funzionano i CFD e se puoi permetterti di correre l'alto rischio di perdere il tuo denaro.

- Italiano

- English

- Español

- Français

Oro: dal record storico al crollo lampo! Rally, incertezza globale e nuove mosse FED mentre Wall Street si dirige verso i nuovi massimi

Oro come bene rifugio? Massimi di prezzo storici ... e volatilità

La settimana del 24 ottobre è stata ricca di alta tensione sui mercati finanziari: l’oro frena dopo un rally storico, mentre Wall Street aggiorna i massimi annuali.

Dal 20 al 24 ottobre 2025, i mercati globali hanno vissuto una settimana di forti movimenti, segnata da nuovi record, brusche correzioni e un crescente senso di incertezza.

L’oro, tradizionale simbolo di sicurezza nei momenti di turbolenza, ha messo a segno un’accelerazione storica fino a nuovi massimi, per poi subire un violento ritracciamento sotto la pressione delle prese di profitto e delle oscillazioni del dollaro.

In parallelo, la Federal Reserve ha alimentato l’attesa di nuove strategie monetarie, appuntamento mercoledì 29 ottobre 2025 con la decisione dei tassi.

Nel mentre Wall Street — spinta dai settori tecnologico e finanziario — ha toccato i livelli più alti dell’anno. Un intreccio di rally, volatilità e aspettative macroeconomiche che riaccende il dibattito sul ruolo dell’oro come bene rifugio in un contesto di profondo mutamento economico.

Nel complesso, gli indici azionari hanno chiuso la settimana in territorio positivo, sostenuti da un clima di maggiore ottimismo su inflazione, banche regionali e relazioni commerciali. Anche il comparto delle materie prime e il mercato valutario hanno registrato significative oscillazioni, con un dollaro in affanno e con rinnovato appeal per i beni rifugio.

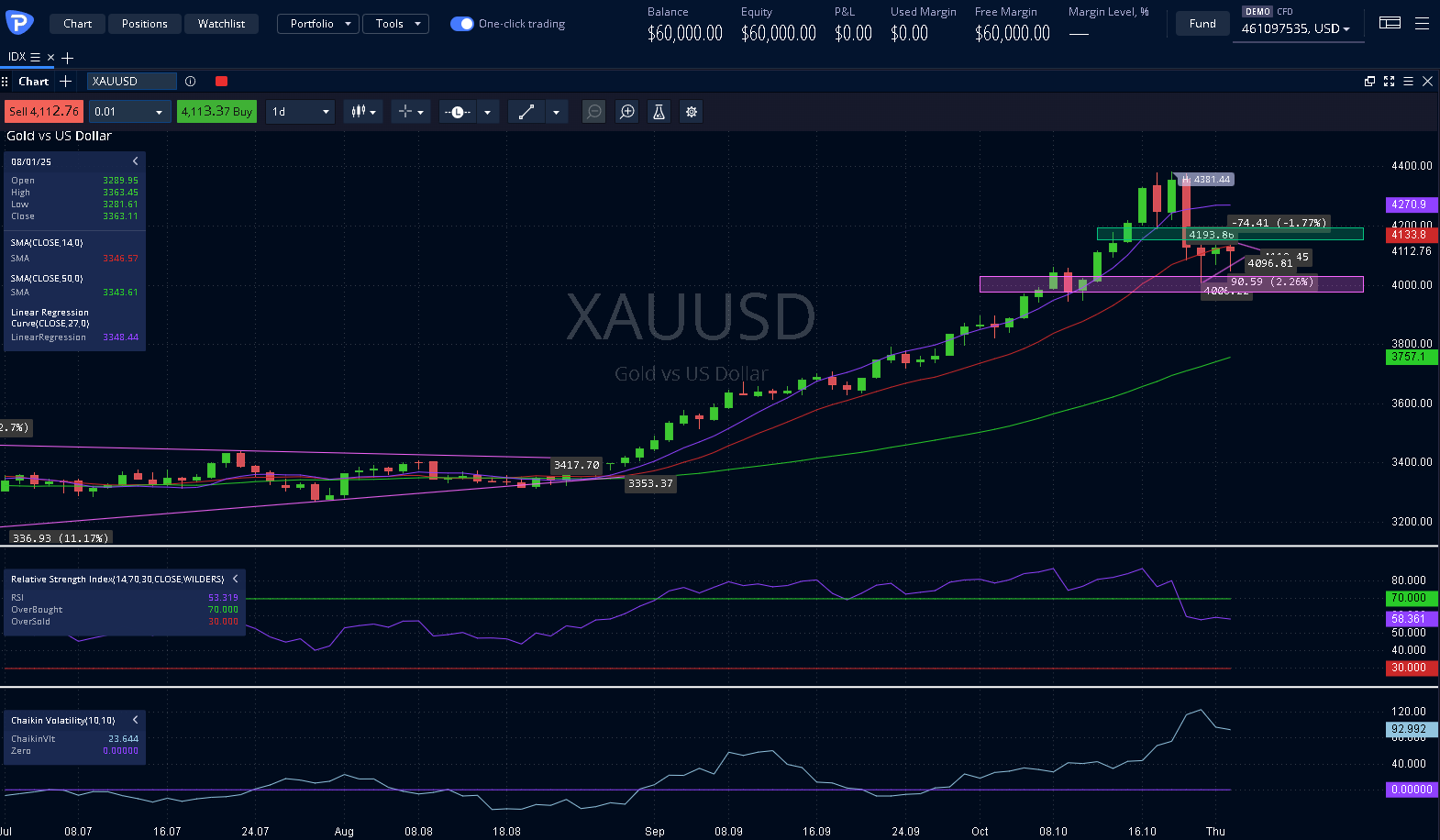

Nel mercato dei metalli preziosi, l’oro ha aperto la settimana a quota 4.269 dollari, dopo il massimo storico di 4.358 dollari segnato il 17 ottobre.

Tra martedì e mercoledì è seguita una brusca correzione del 5% — la peggiore delle ultime dieci stagioni — spingendo le quotazioni fino a circa 4.100 dollari. A fine settimana, il metallo giallo ha archiviato un calo complessivo del 3,1%, interrompendo una striscia consecutiva di nove settimane di rialzi.

La discesa è stata innescata da diffusi realizzi di profitto, dopo un incremento annuo di quasi il 50%, e da un momentaneo rafforzamento del dollaro, favorito dalle attese di un possibile taglio dei tassi da parte della Federal Reserve già nella settimana successiva.

Un dato sull’inflazione statunitense lievemente inferiore alle previsioni ha contenuto le perdite, senza tuttavia innescare un’inversione di tendenza.

Malgrado la correzione, la domanda di oro come asset difensivo resta elevata: nel 2025 il metallo ha guadagnato complessivamente quasi il 50%, sostenuto dagli acquisti delle banche centrali, dai flussi in entrata negli ETF e da un quadro geopolitico carico di incognite, tra dazi statunitensi e tensioni internazionali.

Secondo le analisi di Morgan Stanley, la struttura rialzista di lungo periodo rimane intatta, con potenziali estensioni verso i 4.400 dollari entro il 2026.

In sintesi, l’oro ha vissuto una fase di consolidamento dopo un rally eccezionale, confermandosi strumento di copertura contro inflazione e incertezza, pur mostrando la sua crescente sensibilità ai movimenti del dollaro e alle decisioni della Federal Reserve.

Dollaro sotto pressione e Wall Street in festa: i mercati scommettono su tassi più bassi

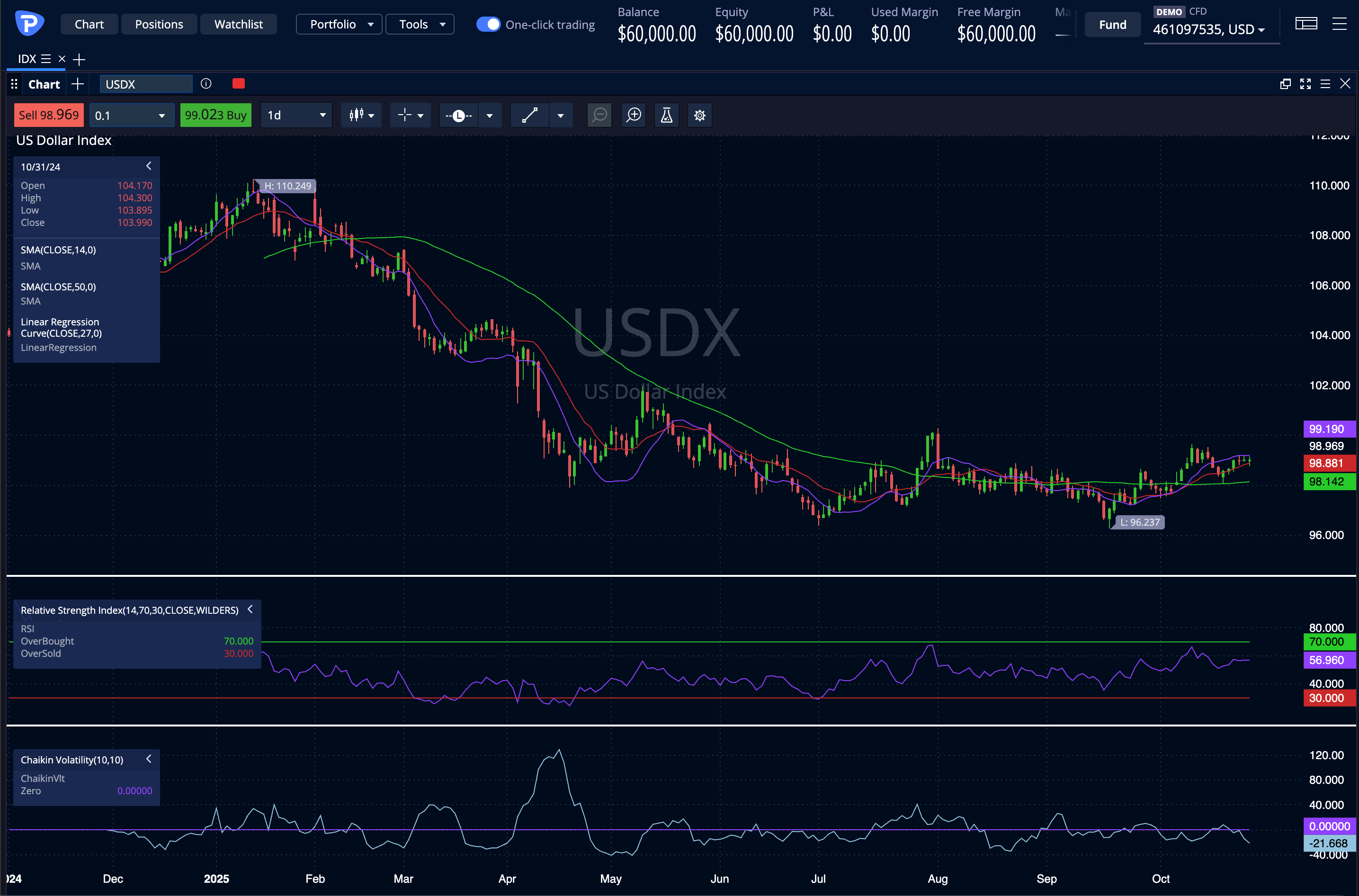

Nel mercato valutario, l’indice del dollaro ha cercato di contrastare la fase ribassista, mantenendosi sotto quota 100 e oscillando in area 98,8 punti, vicino ai minimi dall’estate 2025.

La debolezza della valuta statunitense riflette le aspettative di una Federal Reserve meno aggressiva, ma soprattutto l’impatto del prolungato shutdown del governo americano, che ostacola la pubblicazione di alcuni dati economici chiave e la continua minaccia dei dazi ...contro tutti!

La prospettiva di almeno due tagli dei tassi entro fine anno continua comunque ad indebolire il biglietto verde nei confronti delle principali divise.

Analisi del Dollar Index in attesa della FED

Il DollarIndex, che misura il valore del dollaro USA rispetto a un paniere di sei principali valute, ha mostrato un andamento volatile ma complessivamente positivo nel mese di ottobre 2025.

Su un timeframe di 3 ore, l'indice ha registrato un incremento netto di circa l'1,15%, passando da circa 97,82 all'apertura del mese a 98,93 verso la fine del periodo analizzato.

Sebbene ci siano stati momenti di correzione, gli indicatori tecnici come l'RSI e le medie mobili suggeriscono un momentum rialzista a breve termine, influenzato da dati economici USA e fattori globali. Tuttavia, in un contesto annuale di debolezza del dollaro (con un calo del 10-12,5% nel 2025), ottobre sembra rappresentare una fase di stabilizzazione.

L'US DollarIndex, riflette la forza del dollaro statunitense contro EUR, JPY, GBP, CAD, SEK, CHF ed ha mostrato, come anticipato, una performance dinamica durante ottobre 2025.

Il DollarIndex ha dimostrato volatilità moderata con un bias rialzista. Partendo da 97,82, l'indice ha chiuso a 98,93, segnando un aumento netto di circa 1,13 punti (1,15%). Questo contrasta con la narrativa più ampia del 2025 di debolezza del dollaro, dove l'indice ha riportato un declino del 10-12,5% anno su anno a causa di fattori come i tagli dei tassi della Federal Reserve e deficit fiscali in aumento. Tuttavia, i dati di ottobre suggeriscono un rimbalzo temporaneo, potenzialmente guidato da indicatori economici USA robusti come la crescita del PIL e le vendite di case.

L'EURUSD, la coppia valutaria più scambiata al mondo che rappresenta l'euro contro il dollaro statunitense, ha mostrato un andamento volatile ma complessivamente ribassista nel mese di ottobre 2025, registrando un calo netto di circa lo 0,85% e passando da un'apertura di 1,17343 all'inizio del mese a un chiusura intorno a 1,16342 verso la fine del periodo analizzato, con un massimo toccato a 1,17790 e un minimo a 1,15420. Sostenuto da un moderato rafforzamento dell'euro fino a livelli prossimi a 1,163 contro il dollaro, influenzato dal calo dei rendimenti statunitensi e da un sentiment più stabile nell'Eurozona, il pair ha evidenziato momenti di recupero ma con un momentum ribassista a breve termine, come indicato dall'RSI che ha oscillato tra valori oversold (minimo 20,86) e neutrali (massimo 59,08), segnalando rischi di ulteriori vendite e potenziali opportunità di rimbalzo.

Senza un "death cross" nelle medie mobili nel periodo esaminato, ma con pressioni derivanti da dati economici USA robusti come vendite immobiliari e PIL che hanno rafforzato il dollaro, le perdite sono state mitigate da aspettative di tagli dei tassi da parte della Federal Reserve e fattori globali; nel contesto annuale di relativa forza dell'euro con variazioni moderate nel 2025, ottobre appare come una fase di correzione temporanea, con probabilità di consolidamento a breve termine intorno a supporti in area 1,160 e resistenze vicino a 1,170.

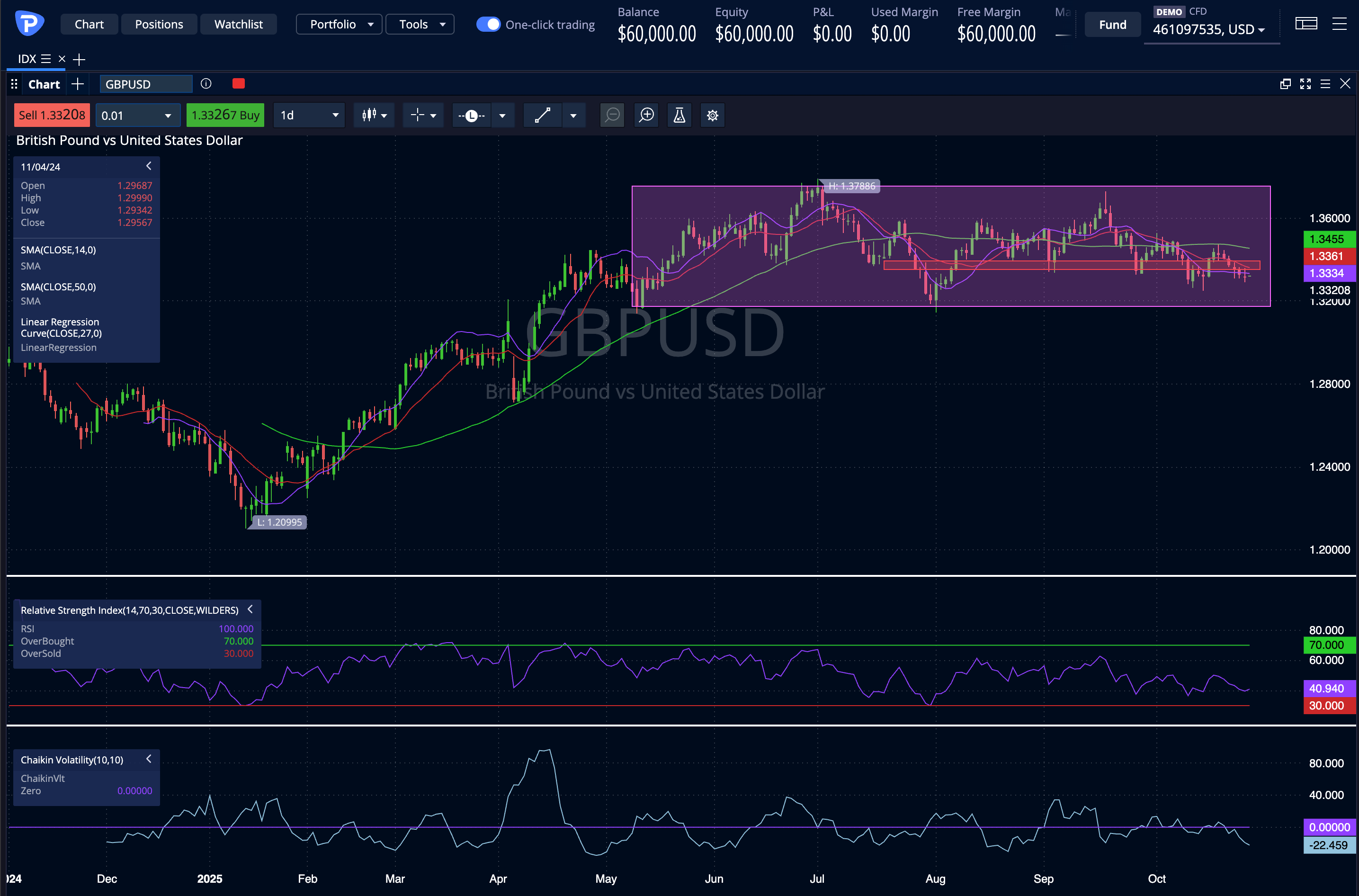

Il GBPUSD, la coppia valutaria che rappresenta la sterlina britannica contro il dollaro statunitense, ha mostrato un andamento volatile ma complessivamente ribassista nel mese di ottobre 2025, registrando un calo netto di circa l'1,03% e passando da un'apertura di 1,34417 all'inizio del mese a una chiusura intorno a 1,33038 verso la fine del periodo analizzato, con un massimo toccato a 1,35276 e un minimo a 1,32480.

Sebbene ci siano stati momenti di consolidamento, gli indicatori tecnici suggeriscono un momentum ribassista a breve termine, con l'RSI che ha oscillato tra valori oversold (minimo 36,10) e neutrali (massimo 48,00), indicando rischi di ulteriori vendite e potenziali opportunità di rimbalzo, mentre le medie mobili non hanno segnalato un "death cross" nel periodo esaminato a causa dei dati limitati, ma con pressioni derivanti da dati economici USA robusti come vendite immobiliari e PIL che hanno rafforzato il dollaro e indebolito la sterlina, amplificate da persistenti dubbi sulle finanze pubbliche britanniche e fattori globali; tuttavia, le perdite sono state limitate da aspettative di tagli dei tassi da parte della Federal Reserve, suggerendo una possibile stabilizzazione a lungo termine, con probabilità di consolidamento a breve termine intorno a supporti in area 1,325-1,332 e resistenze vicino a 1,345, e gli investitori dovrebbero monitorare attentamente i dati della Bank of England e della Fed per conferme.

Nel frattempo, la sterlina si è mantenuta pressoché invariata intorno a 1,332, limitata da persistenti dubbi sulle finanze pubbliche britanniche, riflettendo la narrativa più ampia di pressione sulle valute europee dovuta a un dollaro rafforzato da politiche monetarie e deficit fiscali USA.

Wall Street chiamata alla prova di forza tra nuovi massimi e l'attesa per la Federal Reserve.

Sul fronte azionario, Wall Street ha chiuso una settimana all’insegna dei rialzi, sostenuta dal clima più disteso tra Stati Uniti e Cina dopo le dichiarazioni concilianti del Presidente Trump e da una stagione di trimestrali superiore alle attese.

L’S&P 500, il Dow Jones e il Nasdaq hanno tutti aggiornato i rispettivi massimi storici, confermando la forza del mercato azionario americano.

A trainare i listini sono stati in particolare i titoli tecnologici e quelli legati all’intelligenza artificiale, che continuano a rappresentare il motore principale della crescita. Il comparto finanziario beneficia delle attese di un allentamento monetario e di utili solidi, mentre Utilities e Comunicazioni si confermano tra i migliori settori del 2025, con rialzi superiori al 20% da inizio anno.

Nel frattempo, l’indice di volatilità VIX è sceso a 18,9 punti, segnale di un clima di fiducia crescente tra gli investitori e di una minore percezione del rischio sui mercati.

S&P 500: L'Indice Raggiunge un Nuovo Massimo Storico, Sfida la Paralisi Politica con Utili Record

L'indice S&P 500 ha concluso la settimana di trading dal 20 al 24 ottobre 2025 in modo trionfale, ignorando le persistenti tensioni politiche e commerciali e chiudendo a un nuovo massimo storico a 6,791.69 punti.

L'indice di riferimento ha registrato un guadagno settimanale di circa l'1.9% , sostenuto da una stagione degli utili aziendali del terzo trimestre (Q3) eccezionalmente robusta.

Mentre lo shutdown del governo statunitense si protraeva per la terza settimana , minacciando il record storico di 35 giorni, Wall Street ha scelto di concentrarsi sulla forza dei bilanci aziendali.

La Stagione degli Utili Supera Ogni Aspettativa

Il motore principale della corsa al rialzo è stata la stagione degli utili Q3. Al 24 ottobre, un impressionante 87% delle aziende S&P 500 che avevano riportato i risultati ha superato le stime di Earnings Per Share (EPS). Questo dato eguaglia il picco di "sorpresa positiva" registrato nel Q2 2021.

La solidità dei profitti ha spinto il tasso di crescita blended di EPS per il Q3 al 9.2%. Otto degli undici settori stanno riportando una crescita anno su anno, con i settori Information Technology, Financials e Consumer Discretionary che hanno fornito i contributi più significativi.

Questa chiarezza a livello microeconomico ha agito come un potente antidoto contro il caos macroeconomico. La fiducia degli investitori è stata palpabile, portando il Cboe Volatility Index (VIX) – il "barometro della paura" – a crollare significativamente, chiudendo venerdì a $16.37.

Venti Contrari Ignorati: Shutdown e Tassi

Nonostante il nuovo record, l'indice ha dovuto superare significative sfide sistemiche:

1. La Crisi dei Dati da Shutdown

Il prolungato blocco del governo ha ritardato il rilascio di dati economici cruciali, come l'Indice dei Prezzi al Consumo (CPI), creando un "vuoto informativo". Nonostante le stime suggeriscano che ogni settimana di shutdown possa ridurre lo 0.1-0.2% del PIL , il mercato ha preferito ignorare l'incertezza, capitalizzando invece sulla certezza fornita dai risultati aziendali.

2. Pressione Obbligazionaria e Cautela Fed

In parallelo, il rendimento del Treasury decennale è sceso sotto la soglia psicologica e tecnica del 4%, attestandosi al 3.98% all'inizio della settimana. Questo calo riflette una domanda di safe-haven in un contesto di gridlock fiscale.

La Federal Reserve ha mantenuto un approccio data-dependent, con il Governatore Christopher Waller che ha invitato alla cautela contro un easing troppo aggressivo , temperando le aspettative del mercato su profondi tagli dei tassi.

3. Tensioni Commerciali USA-Cina

Le minacce di dazi del 100% sulle esportazioni cinesi, precedentemente evocate dal Presidente Trump , sono state neutralizzate dal sollievo generato dalla notizia di un imminente incontro programmato tra il Presidente Trump e il Presidente Xi la settimana successiva. Questa prospettiva di de-escalation ha fornito una base cruciale per il rally di inizio settimana.

L'S&P 500 è tecnicamente in un trend positivo ed avendo segnato un nuovo massimo storico, non presenta alcuna resistenza immediata.

Tuttavia, l'analisi tecnica ha sollevato un avvertimento critico: l'RSI (Relative Strength Index) mostra una divergenza negativa rispetto al prezzo. Ciò suggerisce che la forza sottostante dell'acquisto non sta sostenendo i nuovi massimi, un segnale precoce e di attenzione.

La valutazione dell'indice rimane a un P/E ratio forward a 12 mesi di 22.7 , significativamente superiore alla media storica (18.6).

Questo premium è giustificato unicamente dalle ambiziose previsioni di crescita futura degli utili, con gli analisti che prevedono tassi di crescita anno su anno superiori all'11% nel Q1 e Q2 2026 .

Nasdaq Composite: I Titoli Tech Spingono l'Indice a un Nuovo Massimo con un Rally Settimanale del 2.3%

La settimana di trading che si è conclusa il 24 ottobre 2025 ha visto il Nasdaq consolidare la sua posizione di leader di mercato, sovraperformando sia l'S&P 500 che il Dow Jones. L'indice tech-heavy ha registrato un robusto guadagno settimanale di circa il 2.3% , la migliore performance tra i tre indici principali.

La chiusura positiva ha cementato un momentum eccezionale, portando il guadagno del Nasdaq da inizio anno (YTD) a oltre il 20% , riflettendo la continua corsa al rialzo guidata dalla tecnologia e dai settori ad alta crescita.

Il Motore Tecnologico: I Giganti Sovraperformano

La forza del Nasdaq è stata alimentata quasi esclusivamente dalla price action dei suoi componenti a più alta capitalizzazione, in particolare i cosiddetti "Magnificent Seven".

Nonostante l'incertezza sul fronte politico e macroeconomico, gli investitori hanno riversato capitali nei titoli che presentano fondamentali solidi e un momentum legato all'Intelligenza Artificiale (AI).

Questi guadagni concentrati hanno spinto il Nasdaq in rialzo dell'1.4% già nella giornata di lunedì, chiudendo a 22,990.54 punti , un chiaro segnale che il mercato stava premiando la crescita basata sui ricavi rispetto ai timori di una recessione.

Il Nasdaq ha mostrato una notevole resilienza nel deflettere i rischi macro. Proprio come l'S&P 500, il Nasdaq ha ignorato il prolungato shutdown del governo statunitense, che ha ritardato il rilascio di dati economici chiave come il CPI.

Tuttavia, il focus sui forti utili di Q3 (che hanno visto l'87% delle aziende S&P 500 battere le stime EPS ) e le prospettive positive nel settore IT hanno permesso al Nasdaq di navigare nell'incertezza.

Dal punto di vista tecnico, l'indice Nasdaq è valutato come positivo per il medio-lungo termine.

L'analisi di venerdì 24 ottobre ha confermato che l'indice si trova in un canale di trend in salita, questo pattern indica un ottimismo crescente tra gli investitori e potrebbe anticipare ancora la continuazione del rialzo.

La capacità del Nasdaq di raggiungere la chiusura a 23,205.00 punti (basata sui dati di venerdì) e di registrare una ripresa significativa dopo la correzione speculativa di metà settimana, conferma che il momentum del bull market rimane intatto e che l'indice è attivamente in fase di buy.

Il Nasdaq ha dimostrato questa settimana che, per il momento, la crescita degli utili nel settore tecnologico ha la meglio sulla paralisi politica e sulle minacce geopolitiche (come le tensioni commerciali USA-Cina). L'indice continua a beneficiare della sua esposizione ai titoli AI e high-growth.

La sua traiettoria ascendente nel canale di trend in aumento suggerisce che il rally continuerà, a meno di un forte shock macroeconomico o di una delusione degli utili da parte dei suoi principali componenti.

Analisi Tecnica del NASDAQ

L'analisi tecnica del NASDAQ nel corso del mese di ottobre 2025, con particolare riferimento alla settimana conclusasi intorno al 24 ottobre, ha evidenziato un perdurante trend rialzista di medio-lungo periodo, sebbene con dinamiche di consolidamento e segnali di momentum misti nel breve.

Le Medie Mobili (in particolare le Medie Mobili Semplici a 20, 50 e 100 periodi) continuano a confermare una struttura di mercato stabilmente orientata al rialzo, con il prezzo che ha frequentemente trovato supporto sulla media mobile a breve termine (come la 20 SMA per il Nasdaq), spingendosi verso la creazione di nuovi massimi storici. Questa configurazione grafica supporta la tesi di una tendenza primaria intatta, con le fasi di ritracciamento utilizzate dagli operatori per riposizionarsi in acquisto.

L'indicatore di momentum, l'Indice di Forza Relativa (RSI a 14 periodi), ha oscillato prevalentemente in un'area neutra (tra 50 e 65), riflettendo una dinamica di mercato complessivamente equilibrata nel corso del mese.

Tuttavia, l'avvicinamento recente alla soglia di ipercomprato (70), registrando un valore di 67.61 per il future Nasdaq 100 a chiusura della settimana, unitamente a possibili divergenze negative registrate a inizio periodo, suggerisce un rallentamento del momentum rialzista di breve termine, tipico di una fase successiva a un forte rally.

Il principale supporto tecnico di breve si colloca attorno all'area dei 24.850 punti (vicino alla 20 SMA per il Nasdaq 100), la cui tenuta è fondamentale per mantenere l'attuale struttura.

La resistenza immediata è stata identificata nella fascia compresa tra i 25.000 e 25.200 punti, dove la violazione decisa potrebbe riattivare il momentum speculativo.

In sintesi, il NASDAQ mantiene una solida impostazione rialzista su orizzonti temporali più ampi, con le medie mobili che agiscono da catalizzatori positivi, mentre l'RSI segnala un esaurimento della spinta propulsiva nel brevissimo termine.

I Giganti Tech su Nasdaq e S&P 500

In un contesto di mercati azionari USA sempre più influenzati da innovazioni tech e politiche monetarie, i titoli a maggiore capitalizzazione del Nasdaq e dello S&P 500 continuano a dettare il ritmo.

Con l'indice Nasdaq in rialzo del 2,71% a ottobre 2025, analizziamo come si sono comportati i big player come Nvidia, Microsoft e Apple nella settimana del 20-24 ottobre, esplorando indicatori tecnici chiave come RSI e medie mobili.

I titoli più capitalizzati del Nasdaq e dell'S&P 500 – dominati da colossi tech con una market cap complessiva che supera i 20 trilioni di dollari – mostrano un significativo overlap, riflettendo la centralità del settore tecnologico nell'economia USA.

Aziende come Nvidia (NVDA, circa 4,7T USD), Microsoft (MSFT, 4T USD) e Apple (AAPL, 3,9T USD) guidano la classifica, seguite da Amazon (AMZN), Alphabet (GOOGL), Meta Platforms (META), Tesla (TSLA). Nella settimana del 20-26 ottobre 2025 (sessioni di trading dal 21 al 25), questi asset hanno registrato un andamento rialzista complessivo, con volatilità moderata trainata da dati economici misti e aspettative su tagli dei tassi dalla Federal Reserve.

L'RSI a 14 periodi alla chiusura del 25 ottobre indica un momentum equilibrato per la maggior parte dei titoli, oscillando tra 43 e 60 senza estremi di ipercomprato o ipervenduto. Le medie mobili semplici (SMA10) confermano un bias bullish a breve termine, con prezzi di chiusura superiori alla SMA10 per quasi tutti i ticker analizzati. Tuttavia, l'SMA20 non è pienamente calcolabile a causa di dati mensili limitati (meno di 20 sessioni complete), suggerendo cautela per trend di medio periodo. Nel mese di ottobre, le performance variano da cali moderati (come TSLA al -2,27%) a guadagni robusti (LLY +8,14%), delineando una fase di consolidamento post-correzione con potenziali rimbalzi se i supporti chiave reggono.

Performance Settimanale e Mensile: Dati Tecnici in Sintesi

Per un'analisi tecnica precisa, ecco una sintesi narrativa delle performance settimanali e mensile, inclusi RSI, SMA10 e livelli chiave basati su chiusure al 25 ottobre 2025:- Nvidia ha registrato un guadagno settimanale del +1,71% e mensile del +0,55%, con RSI a 50,83, SMA10 a 182,57, chiusura a 186,26, massimo settimanale a 195,62 e minimo a 176,76;

- Microsoft ha performato +1,75% settimanale e +1,71% mensile, RSI 43,28, SMA10 516,54, chiusura 523,61, massimo 531,03 e minimo 506,00;

- Apple ha mostrato +2,71% settimanale e +3,05% mensile, RSI 56,88, SMA10 255,04, chiusura 262,82, massimo 265,29 e minimo 244,00;

- Amazon ha segnato il rialzo più forte con +4,83% settimanale e +3,15% mensile, RSI 53,43, SMA10 218,13, chiusura 224,21, massimo 228,25 e minimo 211,03;

- Alphabet +2,05% settimanale e +7,96% mensile, RSI 59,61, SMA10 251,71, chiusura 259,92, massimo 261,68 e minimo 235,84;

- Meta +2,38% settimanale e +2,34% mensile, RSI 60,38, SMA10 724,21, chiusura 738,36, massimo 742,41 e minimo 690,51;

- Tesla ha invece registrato un calo del -2,29% settimanale e -2,27% mensile, RSI 43,25, SMA10 438,01, chiusura 433,72, massimo 470,75 e minimo 411,45;

Outlook e Appuntamenti Chiave per la Settimana del 27 Ottobre 2025: Earnings e Dati Macro in Primo Piano

Guardando avanti, la settimana del 27-31 ottobre 2025 si preannuncia cruciale per l'analisi tecnica Nasdaq e S&P 500, con un calendario denso di trimestrali big tech e indicatori economici USA che potrebbero amplificare la volatilità. Tra le earnings più attese: Alphabet e AMD il 28 ottobre, Meta e Microsoft il 29, Amazon e Apple il 30, oltre a giganti come ExxonMobil il 31.

Queste release potrebbero rafforzare il bias bullish se superano le aspettative su AI e crescita, o innescare correzioni se deludono.

Sul fronte macro, attenzione a: ordini di beni durevoli USA (27 ottobre, atteso +0,2%), PIL preliminare Q3 (29 ottobre, +2,1% annualizzato), inflazione PCE (30 ottobre, core +0,2% m/m) e non-farm payrolls (31 ottobre, +113k).

Con la Fed in blackout pre-meeting, questi dati potrebbero influenzare le aspettative su tassi di interesse (29 ottobre), impattando direttamente su RSI e medie mobili dei titoli top.