- Português

- English

- Español

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- لغة عربية

- Монгол хэл

Mercados globais: impacto da virada dovish do Fed e reação em ações, títulos e commodities

Panorama Geral do Mercado

Na semana passada, os mercados globais foram influenciados pela narrativa associada a um Federal Reserve agora mais disposto a cortar juros em dezembro, por uma dinâmica econômica que se modera sem sinais de recessão, e por um renovado apetite por risco impulsionado pelo persistente otimismo em torno do ecossistema de inteligência artificial.

O fator transversal em todas as classes de ativos foi a agressiva reprecificação da trajetória de política monetária dos Estados Unidos. Os futuros de juros elevaram a probabilidade implícita de um corte de 25 pb na reunião de 10 de dezembro — de níveis próximos a 30% na semana anterior — para a faixa de 85%, após discursos claramente expansionistas de membros como John Williams, Chris Waller e Mary Daly, juntamente com dados ligeiramente mais fracos do mercado de trabalho e da confiança do consumidor.

Somou-se a isso um Livro Bege que descreveu o panorama econômico dos EUA como uma desaceleração do emprego sem sinais de reaceleração inflacionária, ampliando assim o espaço para um corte, desde que as expectativas de inflação permaneçam ancoradas.

Renda Variável: Rally tecnológico e volatilidade em queda

Nos Estados Unidos, os principais índices avançaram com força. Tecnologia e comunicações lideraram o movimento, enquanto os investidores interpretaram a recente correção do setor de IA como um “ajuste saudável”, e não como o fim da tendência de alta.

A volatilidade caiu rapidamente — a forte queda do VIX em poucos dias foi notável —, refletindo a disposição dos mercados de reabrir posições em megacaps assim que a narrativa monetária passou a apontar para um viés mais expansionista.

No entanto, discussões sobre concentração e valuations elevados persistem. Grande parte do rali de 2025 continua apoiada em um grupo restrito de gigantes tecnológicos, com a NVIDIA simbolizando tanto a solidez do ciclo de lucros quanto os temores de bolha.

Renda Fixa e Câmbio: juros mais baixos, dólar fraco e emergentes fortes

Em renda fixa, a reprecificação das expectativas monetárias impulsionou os Treasuries. A taxa de 10 anos voltou para a região de 4%, enquanto a curva se inclinou em linha com a expectativa de uma política mais branda.

O dólar se desvalorizou ao longo da semana, permitindo que moedas emergentes se fortalecessem, beneficiadas por diferenciais de juros ainda atrativos.

Commodities: ouro firme, cobre em alta e petróleo em lateralidade

Petróleo

O petróleo operou em faixas estreitas, enquanto os investidores ponderavam a possibilidade de um acordo de paz entre Rússia e Ucrânia — que poderia aliviar sanções e aumentar a oferta — frente à incerteza sobre a reunião da OPEP+.

A combinação de oferta abundante e demanda moderada limitou tentativas de recuperação.

Ouro

O ouro voltou a se destacar como ativo de duration. A queda dos juros reais, as maiores probabilidades de corte do Fed, as compras de bancos centrais e os crescentes desequilíbrios fiscais sustentaram a demanda.

Cobre

O metal encontrou suporte na fraqueza do dólar e em estoques ainda ajustados, um pano de fundo favorável para exportadores andinos e um dos fatores por trás do desempenho relativamente mais forte dos ativos chilenos.

Criptoativos: recuperação parcial e sentimento frágil

O segmento de criptoativos, que havia sofrido uma forte correção no início de novembro, conseguiu se estabilizar parcialmente.

O Bitcoin caiu abruptamente para a região de US$ 80.000 devido a liquidações e saídas de ETFs, mas reagiu quase imediatamente ao aumento das expectativas de corte de juros pelo Fed.

Ainda assim, os mercados de opções revelam um equilíbrio frágil que pode se romper diante de qualquer surpresa macroeconômica.

Análise Técnica

Bitcoin

O Bitcoin mantém uma tendência de baixa de longo prazo alinhada à média móvel de 50 dias. No entanto, mostrou um repique que fez as médias móveis exponenciais mais curtas reverterem durante a semana.

A criptomoeda opera próxima de uma resistência crítica em torno de US$ 91.900, que ainda não conseguiu romper.

Ouro

Impulsionado pelas expectativas de cortes de juros, o ouro voltou a ganhar força, acompanhado por uma reaceleração das médias móveis exponenciais.

Dólar

A tendência de alta do dólar começou a perder força, em linha com um Fed mais expansionista. A moeda encerrou a semana abaixo da linha de tendência de alta iniciada em meados de setembro.

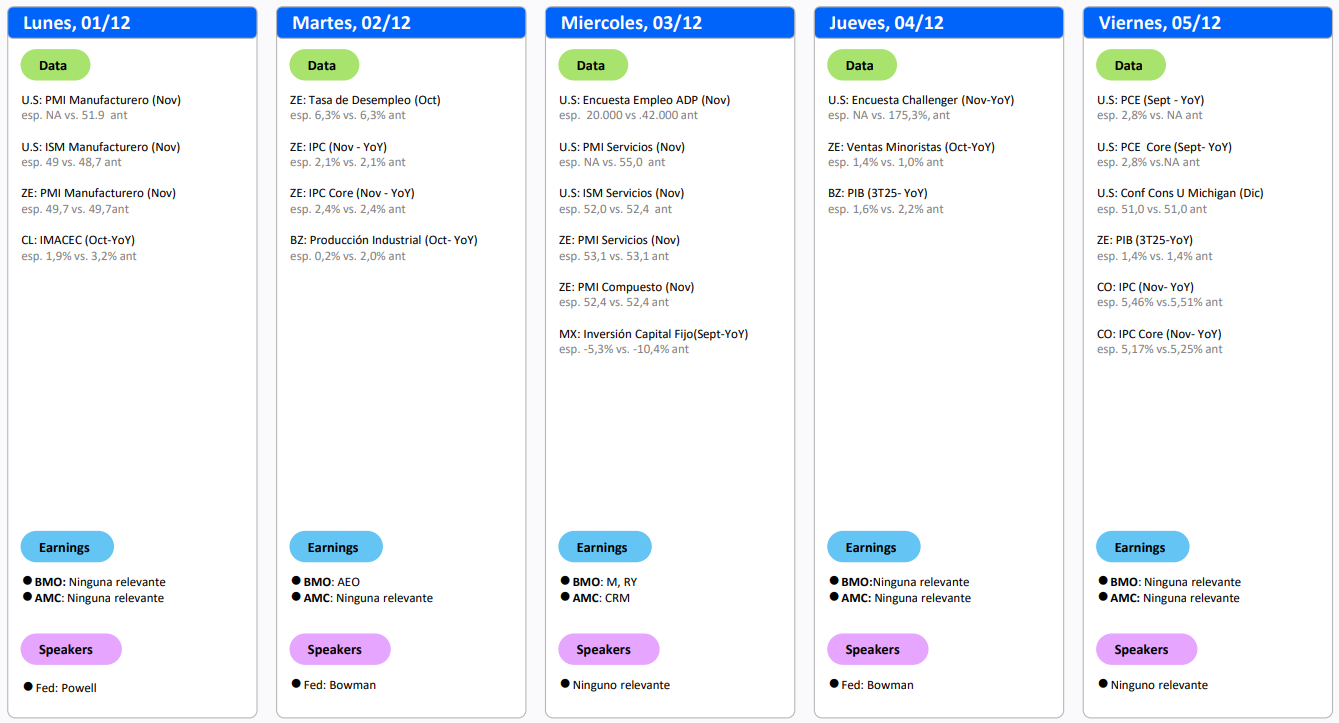

Calendário da Semana

The material provided here has not been prepared in accordance with legal requirements designed to promote the independence of investment research and as such is considered to be a marketing communication. Whilst it is not subject to any prohibition on dealing ahead of the dissemination of investment research we will not seek to take any advantage before providing it to our clients. Pepperstone doesn’t represent that the material provided here is accurate, current or complete, and therefore shouldn’t be relied upon as such. The information, whether from a third party or not, isn’t to be considered as a recommendation; or an offer to buy or sell; or the solicitation of an offer to buy or sell any security, financial product or instrument; or to participate in any particular trading strategy. It does not take into account readers’ financial situation or investment objectives. We advise any readers of this content to seek their own advice. Without the approval of Pepperstone, reproduction or redistribution of this information isn’t permitted.