- Português

- English

- Español

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- لغة عربية

- Монгол хэл

Panorama semanal dos mercados: sinais mistos do Fed e maior cautela nos ativos de risco

O Fed corta juros, mas reforça um viés cauteloso

Durante a coletiva de imprensa após o anúncio, o presidente do Federal Reserve destacou que o cenário macroeconômico segue particularmente desafiador. Embora a inflação tenha recuado em relação aos seus picos recentes, ela ainda permanece acima da meta de 2,0%, enquanto o mercado de trabalho continua apresentando sinais de enfraquecimento. Nesse contexto, Jerome Powell reiterou que a trajetória futura da taxa básica dependerá estritamente da evolução dos dados econômicos, reforçando a abordagem “data dependent” que tem caracterizado esta fase do ciclo monetário.

Esse tom cauteloso ficou ainda mais evidente diante da dissidência registrada no interior do Comitê Federal de Mercado Aberto (FOMC). Dois dirigentes optaram por manter a taxa inalterada, enquanto outro membro manifestou preferência por um corte de maior magnitude. Essa divisão interna evidenciou a ausência de consenso quanto à velocidade e à profundidade do processo de normalização monetária, bem como a complexidade do atual ambiente econômico.

Projeções macroeconômicas e expectativas para 2026

A atualização das projeções macroeconômicas divulgada pelo Fed mostrou elevada dispersão nas estimativas sobre a trajetória futura da política monetária. Esse comportamento é consistente com o discurso prudente de Powell e com o elevado grau de incerteza associado à evolução da inflação e do crescimento econômico. Em particular, os riscos inflacionários ainda não foram completamente dissipados, o que limita a margem de manobra da autoridade monetária.

Nesse sentido, embora a possibilidade de novos cortes de juros ao longo de 2026 não tenha sido totalmente descartada, a comunicação menos expansionista do Fed contribuiu para moderar o otimismo do mercado em relação a um ciclo de afrouxamento monetário mais agressivo.

Impacto nas taxas, bolsas e ativos de risco

Ao final da semana, diversos membros do FOMC reiteraram publicamente sua preferência por manter as taxas de juros em níveis relativamente restritivos por um período prolongado, com o objetivo de continuar combatendo as pressões inflacionárias ainda persistentes. Essa mudança no discurso resultou em uma alta próxima de 5 pontos-base no rendimento do Treasury de 10 anos.

O movimento nas taxas teve impacto direto sobre os ativos de risco, prejudicando o desempenho das bolsas norte-americanas, especialmente dos setores mais sensíveis às variações de juros e que operam com avaliações mais exigentes.

Dúvidas sobre a sustentabilidade do rali em inteligência artificial

A esse cenário somou-se um aumento do nervosismo em relação à sustentabilidade do rali associado à inteligência artificial. Os resultados financeiros de duas empresas relevantes do setor de semicondutores nos Estados Unidos não conseguiram atender às expectativas do mercado, reacendendo questionamentos sobre o ritmo de crescimento do segmento.

Em particular, as preocupações com os elevados níveis de investimento em data centers anunciados pela Oracle — financiados em grande parte por meio da emissão de dívida — ampliaram as dúvidas sobre a capacidade desses projetos de gerar retornos suficientes para justificar os atuais níveis de valuation. De forma semelhante, o relatório de resultados da Broadcom, aliado a projeções de crescimento de vendas abaixo do esperado, contribuiu para reforçar o pessimismo em torno do setor de tecnologia.

Olhando para frente: dados-chave e potencial volatilidade

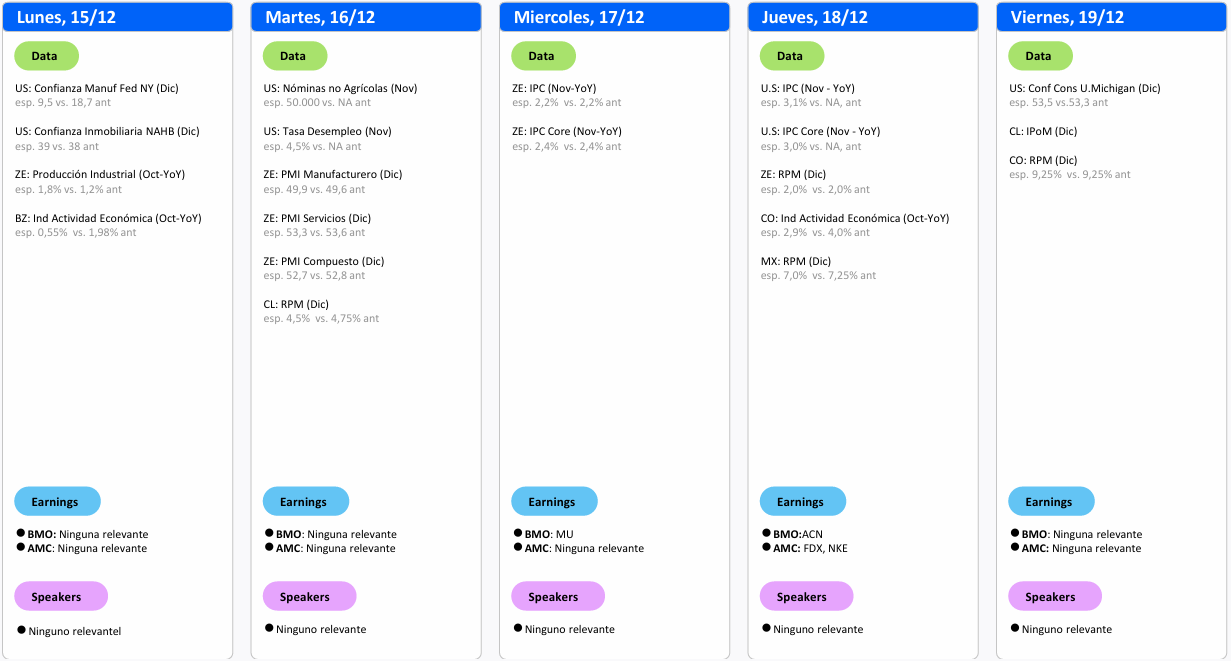

Para a próxima semana, a atenção dos investidores estará voltada para a divulgação dos dados de emprego e inflação referentes ao mês de novembro, nos Estados Unidos, além dos indicadores de confiança do consumidor. À luz dos comentários recentes de Powell, a publicação desses números pode gerar episódios de maior volatilidade nos mercados financeiros e provocar ajustes relevantes nas expectativas quanto à trajetória futura da política monetária norte-americana.

Análise técnica

Bitcoin

O Bitcoin segue sem conseguir romper de forma consistente a resistência próxima de 91.930, enquanto a média móvel de 50 dias continua apontando para uma tendência de baixa. Ainda assim, as médias móveis exponenciais de 10 e 21 dias começam a sinalizar uma moderação do momentum negativo, ao mesmo tempo em que o preço tem respeitado a linha de tendência de alta de longo prazo.

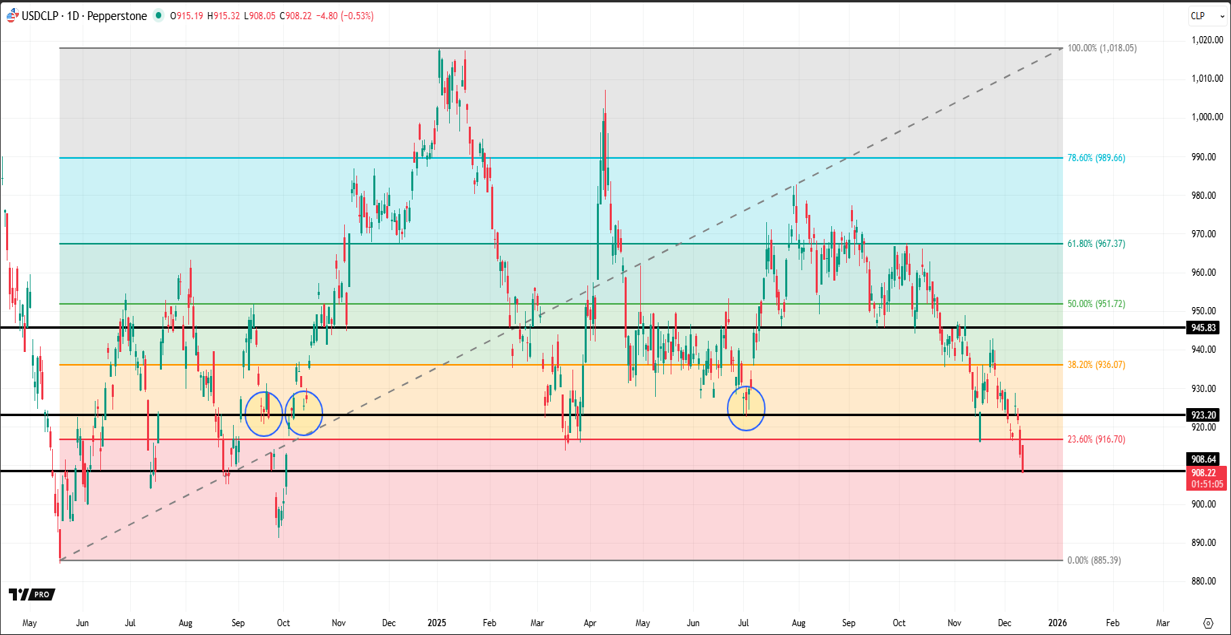

Peso chileno (CLP)

O peso chileno rompeu o suporte em torno de 916,7 na véspera do segundo turno presidencial, movimento que também contou com o apoio da pressão altista no preço do cobre. Essa dinâmica levou o câmbio a níveis mínimos observados em meados de 2024. Caso a tendência se mantenha, os próximos níveis relevantes estão próximos de 904 e, posteriormente, da região dos 900.

Índice do dólar (DXY)

O dólar norte-americano respeitou a resistência em torno de 100,245 e, posteriormente, rompeu o suporte em 98,96. As médias móveis exponenciais de 10 e 21 dias indicam que a força da tendência de alta iniciada em meados de setembro se enfraqueceu de maneira significativa.

Calendário econômico

A semana será marcada pela divulgação de indicadores macroeconômicos relevantes nos Estados Unidos, com destaque para os dados de emprego e inflação, que poderão definir o tom dos mercados no curto prazo.

The material provided here has not been prepared in accordance with legal requirements designed to promote the independence of investment research and as such is considered to be a marketing communication. Whilst it is not subject to any prohibition on dealing ahead of the dissemination of investment research we will not seek to take any advantage before providing it to our clients. Pepperstone doesn’t represent that the material provided here is accurate, current or complete, and therefore shouldn’t be relied upon as such. The information, whether from a third party or not, isn’t to be considered as a recommendation; or an offer to buy or sell; or the solicitation of an offer to buy or sell any security, financial product or instrument; or to participate in any particular trading strategy. It does not take into account readers’ financial situation or investment objectives. We advise any readers of this content to seek their own advice. Without the approval of Pepperstone, reproduction or redistribution of this information isn’t permitted.