CFD เป็นตราสารที่ซับซ้อนและมีความเสี่ยงสูงที่จะสูญเสียเงินอย่างรวดเร็วเนื่องจากมีเลเวอเรจ 81.1% ของบัญชีนักลงทุนรายย่อยสูญเสียเงินเมื่อทำการซื้อขาย CFD กับผู้ให้บริการรายนี้ คุณควรพิจารณาว่าคุณเข้าใจวิธีการทำงานของ CFD หรือไม่ และคุณสามารถรับความเสี่ยงสูงที่อาจจะสูญเสียเงินของคุณได้หรือไม่

- ไทย

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- Español

- Português

- لغة عربية

Gold Outlook แนวโน้มทองคำ: ความไม่ชัดเจนนโยบาย การขยายตัวทางการคลัง และความเสี่ยงด้านภาษี หนุนราคาทอง

.jpg?height=93&quality=100)

ในช่วงสัปดาห์ที่ผ่านมา ราคาทองคำปรับตัวขึ้นในช่วงแรกก่อนจะอ่อนตัวลง โดยกลับมายืนเหนือระดับ $3,300 ได้อีกครั้ง แม้ยังเผชิญแรงกดดันจากฝั่งขาย ข้อมูลเศรษฐกิจสหรัฐฯ ที่แข็งแกร่ง ท่าทีระมัดระวังของเฟดต่อการลดดอกเบี้ย และกระแสเงินทุนที่ไหลเข้าสู่ตลาดหุ้น ล้วนลดความน่าสนใจของทองคำในระยะสั้น อย่างไรก็ตาม ในมุมมองระยะกลาง ความเสี่ยงด้านหนี้ เงินเฟ้อ และความไม่แน่นอนทางการค้า ยังคงหนุนบทบาทของทองคำในฐานะสินทรัพย์ป้องกันความเสี่ยง

สัปดาห์นี้ ตลาดให้ความสนใจกับความเคลื่อนไหวด้านนโยบายการค้าของสหรัฐฯ และถ้อยแถลงจากโดนัลด์ ทรัมป์ ซึ่งอาจเป็นปัจจัยกระตุ้นราคาทองคำในระยะสั้น

$3,300 จุดสำคัญที่ฝั่งซื้อและขายกำลังต่อสู้กัน

จากกราฟรายวันของ XAU/USD ฝั่งซื้อสามารถดันราคากลับมายืนเหนือระดับ $3,300 และเส้นค่าเฉลี่ย 50 วันได้ในสัปดาห์ที่ผ่านมา แม้จะควบคุมทิศทางได้ช่วงสั้น ๆ แต่แรงส่งไม่สามารถรักษาไว้ได้ ตั้งแต่วันพฤหัสบดี ตลาดเข้าสู่ภาวะชักเย่อ โดยระดับ $3,300 กำลังถูกทดสอบในฐานะแนวรับ

หากระดับนี้ไม่สามารถรักษาไว้ได้ จุดต่ำสุดช่วงปลายเดือนพฤษภาคมและมิถุนายนบริเวณ $3,250 อาจเป็นพื้นที่ที่น่าจับตาสำหรับแรงซื้อ ในทางกลับกัน หากฝั่งซื้อกลับมาควบคุมทิศทางได้อีกครั้ง การเคลื่อนไหวของราคาบริเวณ $3,400 จะเป็นจุดสำคัญ

ในมุมมองของผู้เขียน ความอ่อนแอของราคาทองคำล่าสุดสะท้อนถึงปัจจัยร่วม 3 ประการ ได้แก่ ข้อมูลเศรษฐกิจสหรัฐฯ ที่แข็งแกร่ง ความไม่เร่งรีบของเฟดในการลดดอกเบี้ย และตลาดหุ้นที่แข็งแรงซึ่งดึงกระแสเงินออกจากสินทรัพย์ปลอดภัยอย่างทองคำ

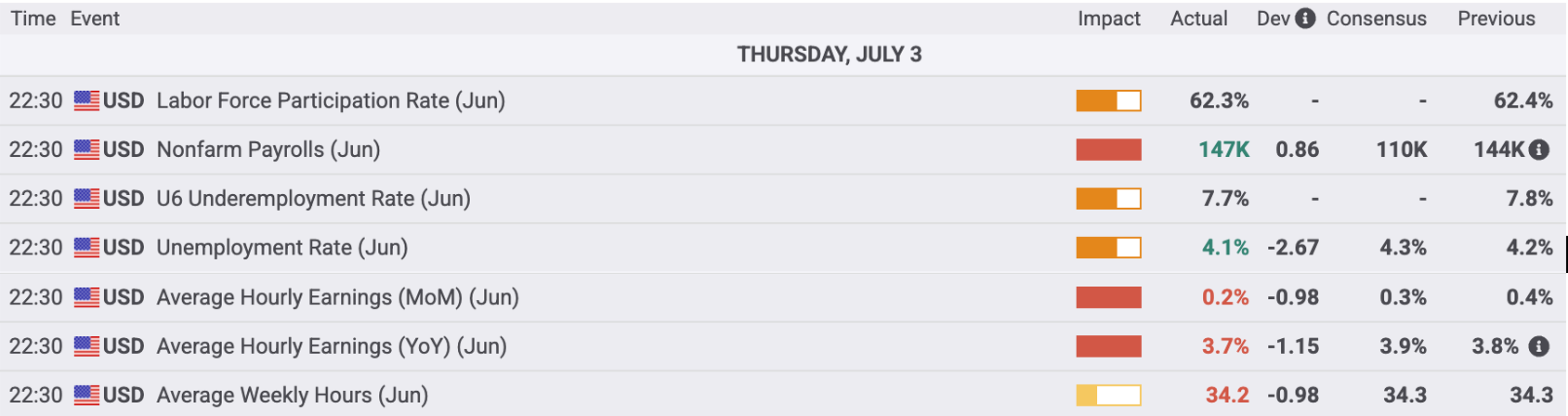

ข้อมูลการจ้างงานแข็งแกร่ง ลดโอกาสการลดดอกเบี้ย

ข้อมูลการจ้างงานนอกภาคเกษตรของสหรัฐฯ เมื่อสัปดาห์ที่แล้วออกมาดีกว่าคาด โดยมีการเพิ่มตำแหน่งงานใหม่ 147,000 ตำแหน่ง สูงกว่าคาดการณ์ที่ 105,000 ตำแหน่ง อัตราการว่างงานลดลงเหลือ 4.1% จากที่คาดไว้ที่ 4.3% การเติบโตของรายได้เฉลี่ยต่อชั่วโมงต่ำกว่าคาดเล็กน้อย แต่โดยรวมยังคงทรงตัว ถือเป็นรายงานที่สะท้อนภาวะ “ลงจอดอย่างนุ่มนวล” — ไม่อ่อนแอจนทำให้เกิดความกังวลเรื่องเศรษฐกิจถดถอย และไม่ร้อนแรงจนกระตุ้นความกังวลเรื่องเงินเฟ้อ

หลังจากรายงานดังกล่าว ความคาดหวังของตลาดต่อการลดดอกเบี้ยในเดือนกรกฎาคมลดลงอย่างมาก จากประมาณ 25% เหลือเพียง 5% อย่างไรก็ตาม ตลาดยังไม่ตัดโอกาสการลดดอกเบี้ยสองครั้งภายในสิ้นปีนี้

การเปลี่ยนแปลงนโยบายนี้มีผลกระทบต่อราคาทองคำในหลายด้าน ด้านหนึ่ง การเลื่อนการลดดอกเบี้ยทำให้ทองคำซึ่งไม่มีผลตอบแทนดูไม่น่าสนใจมากขึ้น แต่อีกด้านหนึ่ง ความไม่แน่นอนที่เพิ่มขึ้นเกี่ยวกับนโยบายการเงินในอนาคต อาจเพิ่มความน่าสนใจของทองคำในฐานะสินทรัพย์ป้องกันความเสี่ยง

ร่างกฎหมาย "One Big Beautiful Bill" จุดกระแสความกังวลด้านการคลัง ซึ่งช่วยหนุนราคาทองคำ

ขณะที่ทรัมป์ยังคงกดดันเฟดให้ลดดอกเบี้ยลง 300 จุดพื้นฐาน และพาวเวลล์ยังคงยืนหยัด นโยบายการคลังได้กลายเป็นผู้นำ ร่างกฎหมาย “One Big Beautiful Bill” ผ่านสภาคองเกรสอย่างเฉียดฉิว โดยขยายการลดภาษีปี 2017 และเพิ่มเพดานหนี้เป็น 5 ล้านล้านดอลลาร์ ส่งผลให้คาดการณ์ว่าการขาดดุลทางการคลังของสหรัฐฯ จะเพิ่มขึ้นเกิน 7% ของ GDP ถือเป็นการขยายตัวทางการคลังอย่างรุนแรง

ในระยะสั้น มาตรการนี้ช่วยหลีกเลี่ยงปัญหาสภาพคล่องของกระทรวงการคลังและเพิ่มความเชื่อมั่นของตลาด นักลงทุนบางส่วนเชื่อว่ามาตรการกระตุ้นทางการคลังนี้อาจช่วยสนับสนุนการเติบโตทางเศรษฐกิจและผลักดันตลาดหุ้น ส่งผลให้เงินทุนไหลออกจากสินทรัพย์ปลอดภัยอย่างทองคำ

อย่างไรก็ตาม ความเสี่ยงก็มีความชัดเจนเช่นกัน: การออกพันธบัตรจำนวนมากอาจเพิ่มแรงกดดันด้านอุปทาน ลดสภาพคล่องในสินทรัพย์ต่าง ๆ และสร้างข้อสงสัยเกี่ยวกับความยั่งยืนทางการคลัง ในบริบทนี้ ทองคำยังคงเป็นสินทรัพย์ที่เหมาะสมในการป้องกันความเสี่ยงจากความไม่สมดุลทางการคลัง

แนวโน้มดอลลาร์ยังอ่อนค่า หนุนทองคำในเชิงโครงสร้าง

แม้ผลตอบแทนพันธบัตรรัฐบาลจะปรับตัวขึ้นโดยรวม แต่ค่าเงินดอลลาร์กลับไม่สามารถแข็งค่าได้หลังจากรายงานการจ้างงานที่แข็งแกร่ง ซึ่งสะท้อนถึงแรงส่งขาขึ้นที่เริ่มอ่อนแรง

ขณะเดียวกัน ธนาคารกลางทั่วโลกยังคงสะสมทองคำ โดยหลายประเทศในตลาดเกิดใหม่มองทองคำเป็นสินทรัพย์หลักในการลดการพึ่งพาดอลลาร์ ความต้องการในเชิงโครงสร้างนี้เป็นแรงหนุนที่มั่นคงสำหรับทองคำ กล่าวคือ แม้ผลตอบแทนแท้จริงจะปรับขึ้นในระยะสั้น แต่หากความเชื่อมั่นในสินทรัพย์ที่อิงกับดอลลาร์ลดลง ก็อาจเพิ่มความน่าสนใจของทองคำได้

ความไม่แน่นอนด้านนโยบายการค้า: ปัจจัยกระตุ้นที่ยังคงอยู่

ความเคลื่อนไหวเหล่านี้เป็นเพียงจุดเริ่มต้น วันที่ 9 กรกฎาคมเป็นวันหมดอายุของการยกเว้นภาษีที่สำคัญ หรือที่เรียกว่า “Freedom Day” โดยทรัมป์ประกาศแผนที่จะส่งหนังสือแจ้งภาษีไปยังหลายประเทศตั้งแต่วันที่ 7 กรกฎาคม และจะเริ่มใช้ภาษีใหม่ในวันที่ 1 สิงหาคม หากไม่มีข้อตกลงเกิดขึ้น

ตลาดส่วนใหญ่มองว่านี่เป็นกลยุทธ์การเจรจาแบบกดดันอีกครั้ง — ข่มขู่ก่อนแล้วค่อยผ่อนปรน — ซึ่งช่วยลดความตึงเครียดในระยะสั้นและกดดันราคาทองคำ

อย่างไรก็ตาม ความมองโลกในแง่ดีนี้อาจเร็วเกินไป เนื่องจากกำไรของบริษัทเพิ่งเริ่มทรงตัว และภาคการผลิตทั่วโลกกำลังฟื้นตัว ภาษีใหม่อาจเพิ่มต้นทุนการผลิต และกระตุ้นเงินเฟ้อพื้นฐานผ่านราคานำเข้าที่สูงขึ้น ในสภาพแวดล้อมเช่นนี้ ความต้องการทองคำในฐานะสินทรัพย์ป้องกันความเสี่ยงยังคงมีอยู่จริง

เมื่อความไม่แน่นอนทางนโยบายยังคงอยู่ และการกระตุ้นทางการคลังถูกปลดปล่อย ทองคำยังมีเรื่องราวของตัวเอง

เมื่อพิจารณาทั้งหมดแล้ว ราคาทองคำกลับทิศทางในสัปดาห์ที่ผ่านมา และกำลังทดสอบแนวรับที่ $3,300 ในระยะสั้น ข้อมูลเศรษฐกิจที่แข็งแกร่ง ความอดทนของเฟด และตลาดหุ้นที่แข็งแรง ยังคงจำกัดโอกาสปรับขึ้นของทองคำ แต่ในมุมมองระยะยาว การขาดดุลทางการคลังที่เพิ่มขึ้น การซื้อทองคำของธนาคารกลาง และความไม่แน่นอนทางนโยบาย กำลังวางรากฐานให้ราคาทองคำมีเสถียรภาพมากขึ้น หากราคาทองคำสามารถยืนเหนือ $3,300 ได้ ผู้เขียนยังคงมองว่าการย่อตัวเป็นโอกาสในการซื้อ

ในช่วงถัดไป เหตุการณ์สำคัญในตลาดจะรวมถึงความคืบหน้าในการเจรจาการค้า และการประกาศข้อมูล CPI ของสหรัฐฯ ในวันที่ 15 กรกฎาคม หากการเจรจาภาษีหยุดชะงักหรือมีท่าทีแข็งกร้าวมากขึ้น ความต้องการสินทรัพย์ปลอดภัยอาจเพิ่มขึ้นอย่างรวดเร็ว ส่งผลกระทบต่อสินทรัพย์เสี่ยง และหนุนราคาทองคำและเงินเยน

ขณะเดียวกัน ข้อมูล CPI เดือนมิถุนายนจะเป็นข้อมูลหลักที่เฟดใช้พิจารณาว่าควรลดดอกเบี้ยในเดือนกันยายนหรือไม่ แม้รายงานการจ้างงานจะดูแข็งแกร่งในภาพรวม แต่แนวโน้มแรงงานพื้นฐานยังไม่แข็งแรงนัก ทำให้ข้อมูลเงินเฟ้อมีความสำคัญมากขึ้นในการกำหนดทิศทางนโยบายครั้งต่อไป

หาก CPI ชะลอตัวทั้งในรายเดือนและรายปี ตลาดอาจเพิ่มความคาดหวังต่อการลดดอกเบี้ยในเดือนกันยายน ซึ่งอาจทำให้ผลตอบแทนลดลง ดอลลาร์อ่อนค่า และหนุนราคาทองคำ ในทางกลับกัน หาก CPI ออกมาสูงกว่าคาด อาจกระตุ้นความกังวลเรื่องการขึ้นดอกเบี้ยอีกครั้ง และกดดันราคาทองคำในระยะสั้น