差價合約(CFD)是複雜的工具,由於槓桿作用,存在快速虧損的高風險。80% 的散戶投資者在與該提供商進行差價合約交易時賬戶虧損。 您應該考慮自己是否了解差價合約的原理,以及是否有承受資金損失的高風險的能力。

.jpg?height=93&quality=100)

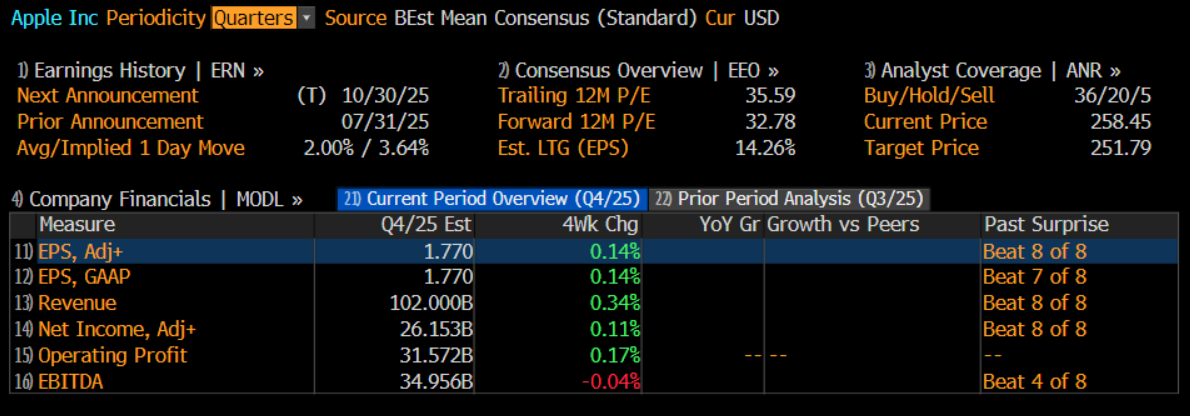

10 月 30 日美股盤後(澳洲時間 10 月 31 日),蘋果將公布 2025 財年第四財季財報。市場預期,其營收約為 1020–1030 億美元,同比增長約 7.5%;淨利潤預計在 260–270 億美元區間,經調整後同比增幅約 4.7%,每股收益(EPS)預計為 1.77 美元。雖然多數關鍵數據的增長幅度較第三財季有所放緩,但市場情緒整體偏向積極。

回顧蘋果股價走勢,可謂「逆襲之旅」。7 月財報季期間,其年初至今表現仍為淨下跌,顯著落後於 Meta、微軟等科技巨頭,甚至不及標普 500 指數平均水準。當時關於將蘋果與特斯拉自「七巨頭」名單中剔除的討論一度甚囂塵上。

過去三個月,蘋果股價累計漲幅超過 33%,在「七巨頭」中名列第三,距離躋身「四兆美元」市值俱樂部僅一步之遙。這得益於上一季度亮眼的業績表現、iPhone 需求超預期,以及服務業務收入佔比穩步上升。

展望本次財報,交易員尤其關注三大焦點:iPhone 17 系列能否重新奪回中國市場份額;服務收入增速能否保持穩健;以及公司能否抵禦中美關稅可能帶來的成本壓力。

考慮到中美貿易談判對市場份額與供應鏈結構的潛在影響,這份財報也將為蘋果股價能否延續漲勢至年底提供關鍵指引。

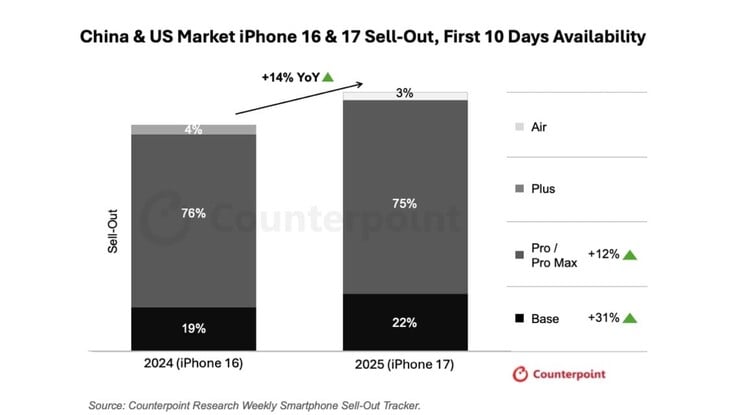

iPhone 17 銷量大增,中國市場貢獻突出

iPhone 17 的換機需求是本季度最關鍵的盈利引擎。數據顯示,僅開賣前 10 天,iPhone 17 全系列銷量就比 iPhone 16 高出 14%。在強勁需求的推動下,根據市場調研機構 Omdia 的數據,iPhone 出貨量同比增長 4%,創下史上最強第三財季表現。同時,訂單增加也導致交貨週期較去年延長約 13%。

作為蘋果的重要市場,中國消費者的熱情依舊高漲,尤其是標準版機型。京東數據顯示,iPhone 17 標準款預訂量是 iPhone 16 標準款的 10 倍以上,而 Pro Max 版本的預訂量也翻倍增長。天貓數據則指出,在「雙十一」購物節開賣的第一小時,蘋果官方旗艦店的 iPhone 17 銷售額就超越去年首日全天總額。

亮眼成績的背後,不僅來自產品本身的吸引力,更得益於政策與電商平台的推動。一方面,中國政府於 2025 年初推出「數碼產品換新補貼政策」,對單件售價不超過 6000 元人民幣的手機,消費者可獲得 15% 的購新補貼。iPhone 17 標準版 256GB 售價 5999 元,正好符合補貼門檻,實際價格下降有效拉動了額外需求。另一方面,京東、淘寶與拼多多等平台透過滿減、以舊換新與優惠券活動,進一步降低了購機成本。

iPhone 17 上市以來的強勁表現,不僅將市場情緒從「擔憂」拉回到「信心」,也重新定價了換機節奏與替代週期——升級不再侷限於高端用戶,更廣泛的消費端需求正在回補。這直接改善了未來幾個季度的營收可見度,並在一定程度上對沖毛利壓力,為蘋果維持估值溢價提供支撐。

服務業務持續擴張,降低硬體依賴風險

蘋果過去的獲利高度依賴硬體銷售,但如今服務業務正逐步成為獲利的穩定支柱。以 iCloud、Apple Music、App Store 為代表的服務板塊在上一季度佔公司總營收約 29%,毛利率高達 75%,對整體獲利貢獻顯著。

市場普遍預期,該板塊第四財季有望延續雙位數增長,背後有多重利好支撐。部分影響其表現的不利因素已逐步消除:谷歌在反壟斷訴訟中的和解意味著其將繼續向蘋果支付每年數十億至百億美元的費用,以維持預設搜尋引擎地位。同時,蘋果與 Epic Games 關於第三方支付的訴訟也告一段落,進一步穩定 App Store 收入來源。

此外,上季度 App Store 收入同比增長約 10%,高於市場預期,Apple TV+ 在 8 月上調訂閱價格 30%,亦對本季度服務營收構成正向推動。

更長遠而言,蘋果龐大的生態系統與不斷增長的設備基數,加上 AI 服務的發展,為公司開啟新的收入來源。未來 AI agent 收費項目、下一代家居設備與售後服務皆有潛力成為新增長引擎,提升用戶黏性並改善整體獲利能力。

若服務業務增速能維持甚至加快,將在很大程度上降低蘋果對 iPhone 換機週期的依賴,為公司盈利穩定性提供有力支撐。在硬體毛利率承壓、產業競爭加劇的背景下,這一趨勢的重要性尤為突出。

樂觀情緒掩蓋背後隱憂

整體而言,市場對蘋果第四財季業績維持正面預期。iPhone 17 的定價策略、服務業務的持續成長,以及中國「雙十一」促銷熱潮,共同支撐市場情緒。如果財報指引向好,投資者可能進一步上調對蘋果 2026 年及以後的估值預期。

同時,蘋果持續的大規模股票回購正減少流通股本,從而推升每股收益(EPS)。在當前高估值環境下,穩定的現金回報與盈利增長,使其成為機構投資者眼中的首選大型科技股標的。

然而,在樂觀氛圍之下,仍潛藏幾項不容忽視的風險。

首先是關稅問題。雖然中美談判方向正面,美國或延長暫停並取消對中國額外徵收的 100% 關稅,但蘋果高度依賴中國的組裝環節。一旦關稅政策出現反覆或生產成本上升,企業的利潤率將受到明顯壓縮,而潛在的匯率波動也可能影響其在關鍵市場的表現。

其次是 AI 策略落地的進度。如果 Apple Intelligence 及相關生態建設推進不如預期,尤其在中國與其他主要語言市場,消費者可能轉向三星、谷歌或小米等替代品牌,直接影響未來換機需求與服務收入成長。

交易員將密切關注 2026 年春季可能與谷歌合作推出的 Apple Intelligence 重啟計畫,以及中國區的審批進展。若推動順利,均將成為潛在利多信號。

此處提供的材料並未按照旨在促進投資研究獨立性的法律要求準備,因此被視為市場溝通之用途。雖然在傳播投資研究之前不受任何禁止交易的限製,但我們不會在將其提供給我們的客戶之前尋求利用任何優勢。

Pepperstone 並不表示此處提供的材料是準確、最新或完整的,因此不應依賴於此。該信息,無論是否來自第三方,都不應被視為推薦;或買賣要約;或征求購買或出售任何證券、金融產品或工具的要約;或參與任何特定的交易策略。它沒有考慮讀者的財務狀況或投資目標。我們建議此內容的任何讀者尋求自己的建議。未經 Pepperstone 批準,不得復製或重新分發此信息。