差價合約(CFD)是複雜的工具,由於槓桿作用,存在快速虧損的高風險。80% 的散戶投資者在與該提供商進行差價合約交易時賬戶虧損。 您應該考慮自己是否了解差價合約的原理,以及是否有承受資金損失的高風險的能力。

.jpg?height=93&quality=100)

在當前國內外宏觀與週期性問題層出不窮的背景下,投資者迫切希望獲得更明確的方向,而 CEO 們分享的觀點,將有助於市場為未來的盈利與營收增長進行定價。關鍵關注點包括:

- 信貸需求是否持續增長,尤其是聯邦銀行(CBA)的淨息差、資產質量和盈利增長情況將受到密切關注;

- 消費者基本面是否穩健,在市場普遍預計澳洲儲備銀行將進一步降息的背景下,未來消費趨勢的預期;

- 美國關稅政策可能對公司銷售與利潤率造成的直接或間接影響,尤其是通過海外買家需求下滑所帶來的間接壓力。

盈利預期:高估之下的脆弱平衡

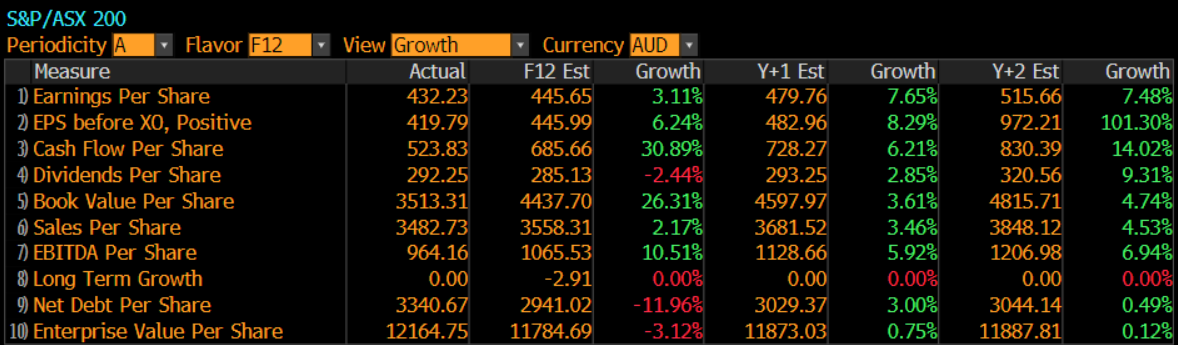

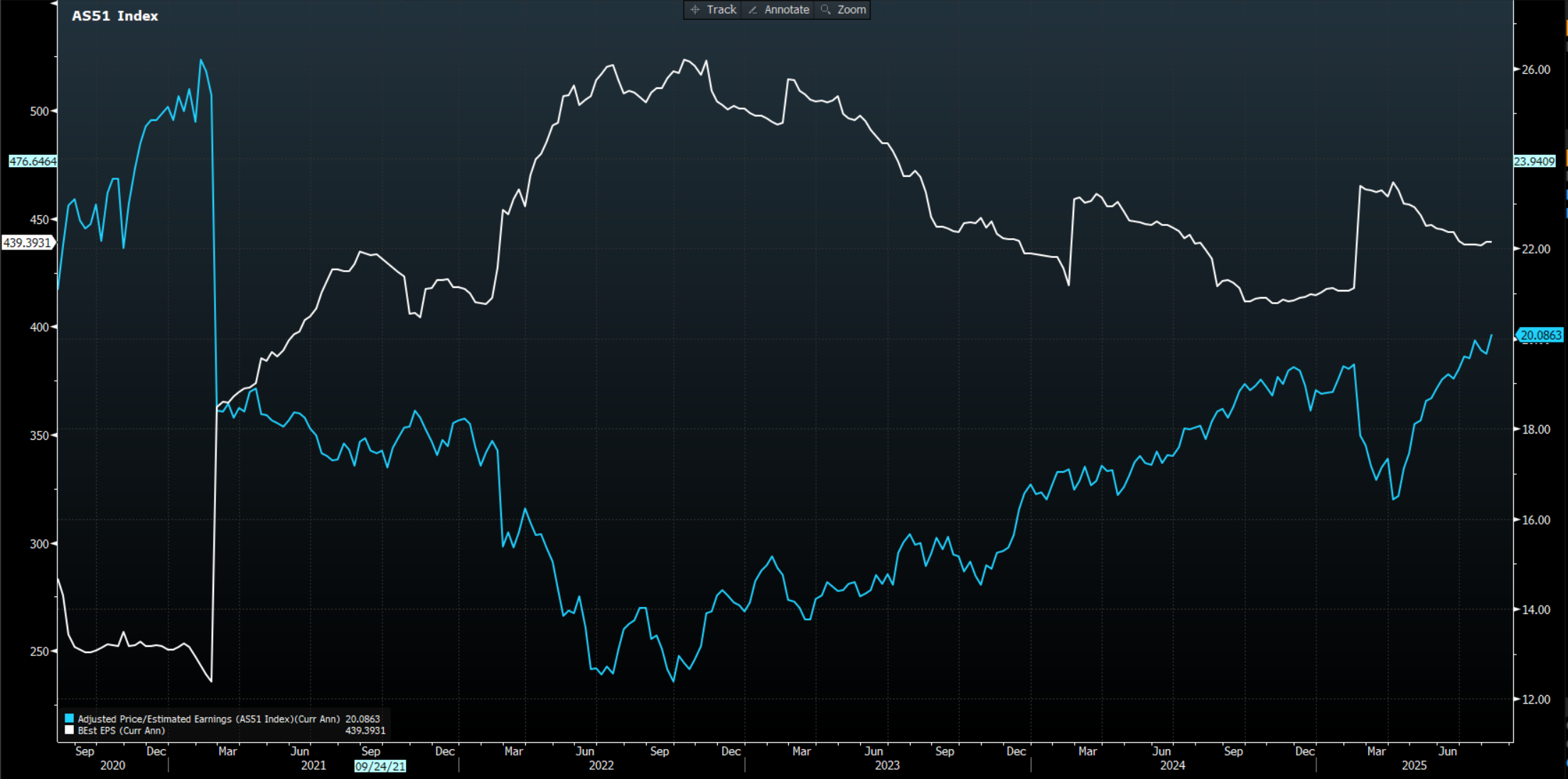

當前市場正處於一個微妙的平衡點。一方面,集中多頭力量正持續推動 ASX200 指數攀升至 8,800 點上方,不斷刷新歷史新高,反映出交易員對企業盈利前景的強勁信心。市場預期未來 12 個月 ASX200 的每股收益(EPS)將增長 3.11%,同時對每股現金流和 EBITDA 也抱有較高期望。對沖操作仍較為克制,整體情緒傾向於樂觀,風險偏好尚未顯著降溫。

另一方面,市場底層邏輯卻顯現出越來越多的不協調之處。成分股的 12 個月遠期市盈率已達 20 倍,高懸於歷史均值兩個標準差之上。相比之下,盈利前景卻難言樂觀:年初以來,ASX200 預期的 EPS 中位數(Best EPS)持續回落,與高估值逆勢而動。FY25 共識盈利增長預期為 -1.7%,較峰值累計回落 18.3%。

同樣值得警惕的是,盈利預期的「新鮮度」明顯下降——目前約有 75 家公司超過 100 天未更新盈利預測,主要集中在科技、房地產和公用事業等板塊。這可能導致市場在過時數據基礎上高估其盈利能力。

這種價格走勢強勁、估值高企,而與盈利展望背離的情況可能正將市場推向危險邊緣,任何業績不及預期都可能觸發連鎖反應。

整體來看,儘管六月季度經濟未現斷崖式下跌,但企業層面的預警信號已在累積。在當前估值偏高、業績不確定性上升、數據滯後加劇市場波動的環境中,預期更新及時且伴隨上調的公司,可能是更值得思考的交易選擇。

CBA 財報:澳股市場風向標

銀行業,尤其是 CBA 的財報,一直是澳股市場的關注焦點。澳股市場本身以高分紅著稱,而銀行作為分紅大戶,其業績直接關係到股息回報的吸引力。然而,更大的原因在於機構的高持倉。

以 BlackRock 旗下的 IOZ ETF 為例,其投資組合中約有 11.2% 的資產配置在 CBA 銀行。這意味著,若 CBA 股價表現強勁,指數基金將被動增加對該股的持倉,進一步推動其上漲趨勢。相反,若 CBA 財報未能支撐其當前估值,可能引發股價和 ETF 淨值的同步下跌,進而加劇資金流出的壓力。

市場的關注重點之一是信貸需求。截至 2025 年 7 月末,澳洲儲備銀行統計的企業信貸年增 6.9%,表面穩健,但一系列微觀信號值得關注。

儘管澳洲儲備銀行 8 月降息幾成定局,但批發融資成本高企與存款大戰白熱化,使淨息差承壓遠超預期。房地產領域的風險也在顯現。商業地產貸款逾期率六月跳升 12 個基點,西太平洋銀行(Westpac)開始主動計提更多商業地產相關撥備,顯示銀行已開始前瞻性管理潛在風險。

當信貸擴張依賴風險偏好提升,而淨息差持續收窄,銀行盈利增長的可持續性正遭遇靈魂拷問。

降息 ≠ 消費復甦:警惕行業分化

市場原先對降息可能提振消費抱有較高預期,但近期來自企業的數據逐漸削弱這一邏輯。最新公佈的 6 月零售銷售環比僅增 0.1%(低於預期的 0.3%),年度增速放緩至 3.2%,反映消費者在不確定性中保持謹慎。

另外,近期部分工業企業已出現營收未達預期的預警。若財報中更多公司傳遞出「改善推遲」的信號,可能引發市場對估值過高的擔憂。

勞動力市場的變化也可能壓制消費反彈的空間。隨著兼職崗位佔比升高、失業率接近 4.3%,家庭收入的可預期性下降,消費信心面臨壓力。預計本輪財報季中,可選消費企業將面臨更嚴格的業績檢驗,而在成本控制和品牌議價力方面具優勢的企業或更具防禦力。

貿易政策影響正逐步傳導至企業端

一直以來,市場上都有聲音倡導通過板塊輪動來分散風險。然而當前的市場環境顯示,情況並不樂觀。

儘管美國對澳大利亞商品徵收的 10% 關稅,相較於其他一些經濟體面臨的 15% 至 50% 高稅率看起來較為溫和,但這一政策轉向已經在供應鏈中激起漣漪,開始影響澳企的運營安排與資本支出決策。

作為澳洲最大的交易夥伴,儘管中國經濟呈現復甦跡象令人振奮,但礦業與材料板塊仍可能在關稅帶來的全球增長壓力下面臨不小阻力。

若企業在財報電話會議中持續展現出觀望情緒,市場可能會重新評估 2026 財年的增長預期。但也正因當前市場對材料板塊的配置極低,任何積極信號都有可能成為驅動資金重新回流的催化劑,帶動投資興趣回暖並持續升溫。

交易員的戰術手冊

在這個預期高度敏感的季節,交易員可以思考策略方向:

- 預期差分析:部分行業(如銀行、資源、內需)存在預期過高的風險,交易員應重點評估實際業績指引與市場預期之間的偏離度;

- 成本結構辨別:在勞動力成本持續上行背景下,具備定價能力或運營效率優勢的企業(尤其是醫療與必需消費)可能具有相對表現;

- 事件驅動挖掘:併購重啟及資產重組可能帶來局部交易機會,金融和工業板塊值得留意。

隨著八月財報季大幕拉開,在估值壓力與增長放緩之間,市場對「穩定性」的定價權重正在上升。未來幾週中,交易員應關注管理層對下半年經營趨勢的判斷、資本開支節奏調整、以及企業如何通過價格、產品組合或渠道優化來對沖外部壓力。

此處提供的材料並未按照旨在促進投資研究獨立性的法律要求準備,因此被視為市場溝通之用途。雖然在傳播投資研究之前不受任何禁止交易的限製,但我們不會在將其提供給我們的客戶之前尋求利用任何優勢。

Pepperstone 並不表示此處提供的材料是準確、最新或完整的,因此不應依賴於此。該信息,無論是否來自第三方,都不應被視為推薦;或買賣要約;或征求購買或出售任何證券、金融產品或工具的要約;或參與任何特定的交易策略。它沒有考慮讀者的財務狀況或投資目標。我們建議此內容的任何讀者尋求自己的建議。未經 Pepperstone 批準,不得復製或重新分發此信息。