差價合約(CFD)是複雜的工具,由於槓桿作用,存在快速虧損的高風險。80% 的散戶投資者在與該提供商進行差價合約交易時賬戶虧損。 您應該考慮自己是否了解差價合約的原理,以及是否有承受資金損失的高風險的能力。

.jpg?height=93&quality=100)

經歷上週二 5.3% 的單日急跌後,金價在 $4,000 附近獲得支撐並進入盤整。美國通脹持續降溫以及市場對美聯儲年內降息的押注,限制了金價的進一步回調。然而,中美貿易談判釋放的積極信號削弱避險需求,使得黃金上行受阻。

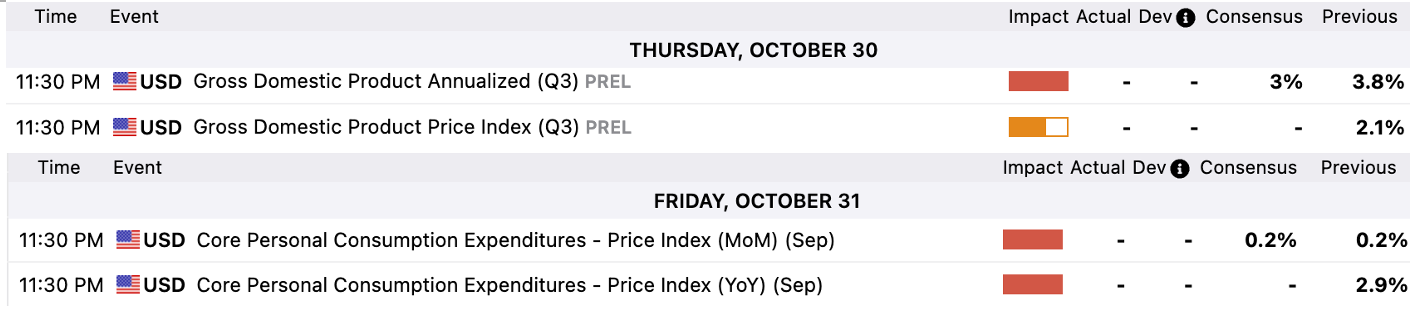

展望本週,美聯儲會議、第三季美國 GDP 和核心 PCE 數據,以及中美領導人會晤,都將成為影響金價走勢的重要風險事件。

技術面觀察:多空拉鋸,等待方向確認

從 XAUUSD 日線圖觀察,黃金在結束此前連續 9 週上漲後,上週出現明顯調整。週二集中獲利了結導致價格單日下跌逾 3%,但跌勢在 $4,000 附近止步。其後多空勢均力敵,K 線長上下影線反映市場進入拉鋸狀態,方向仍未明朗。短期來看,金價上攻動能明顯受制於 5 日 EMA,而下方支撐來自 8 月底上行通道下緣,亦接近 20 日均線的水平。

若買盤力量增強,帶動價格收盤重回 $4,100 之上,則上週三以來的盤整高點 $4,150 將是黃金再次挑戰 $4,200 前需突破的關鍵阻力位。

相反,若價格續跌,則需關注 8 月底上行通道下緣及 $4,000 整數關口的支撐作用。若這兩個水準被跌破,價格恐將進一步下探本輪上漲的 61.8% 費波那契回撤位,即約 $3,980。

消息面信號交織:長線支撐猶存,短線壓力仍在

儘管美國政府潛在停擺、財政赤字高企及地緣局勢緊張等因素為黃金多頭提供支撐,但近期最大利多來自 9 月美國通脹數據。上週五公佈的核心 CPI 同比上升 3.0%(低於預期 3.1%),核心服務通脹更降至週期低點 3.5%。通脹持續降溫,再度驗證市場對年底前兩次降息的定價,利多非孳息資產黃金。

然而,中美雙方在吉隆坡的貿易談判釋放出明顯的緩和信號,削弱市場避險情緒。美國財長貝森特表示,雙方已達成「領導人框架協議」,與市場預期大致一致——中國可能在稀土出口管制上適度讓步,而特朗普政府或將延長 90 天關稅緩衝期,並撤回加徵 100% 關稅的威脅。

市場情緒因此明顯回暖,避險資金加速流出黃金,轉向風險資產。同時,CME 上週上調黃金與白銀保證金 5.2%,進一步抑制短線買盤動能。

總體而言,金價上週自歷史高點 $4,381 大幅回落後,在 $4,000 附近暫獲支撐並進入盤整。中美關係緩和疊加技術面獲利了結引發短期劇烈波動,但支撐黃金中長期上行的核心邏輯——美聯儲降息預期、各國央行購金及地緣政治避險需求——仍然穩固。在我看來,短線多頭壓力依然不小,金價本週或將延續震盪偏空的走勢。

關注美國風險事件及中美談判進展

本週市場將迎來密集的央行會議與重磅經濟數據。對黃金而言,美聯儲會議、鮑威爾講話、美國第三季 GDP 與 9 月核心 PCE 通脹數據,將是關鍵看點。

由於 10 月降息已成市場共識,焦點將更多集中於鮑威爾的言論與前瞻指引。若他承認通脹降溫趨勢,並暗示未來數月可能結束縮表,將強化市場對 12 月再降息 25 個基點的預期,利多黃金。相反,若鮑威爾強調關稅影響仍在傳導、政策路徑仍具不確定性並維持觀望立場,則可能令金價承壓。

此外,儘管 GDP 與 PCE 數據公佈時間在美聯儲會後,仍值得投資者密切關注。市場普遍預期第三季美國 GDP 年化季率將放緩至 3.0%(前值 3.8%),而 9 月核心 PCE 同比增幅或維持 2.9%。若數據驗證經濟放緩、通脹溫和的格局,將進一步強化降息預期,對金價構成支撐。

相比數據層面的短期波動,中美領導人於亞太經合會的會晤或將成為黃金下一步走勢的關鍵催化劑。鑒於雙方於吉隆坡談判中已釋出積極信號,市場普遍預期此次會晤將聚焦讓步細節的確認。只要雙方不再升級摩擦,無論讓步幅度大小,都將削弱避險需求,對金價形成壓力。

此處提供的材料並未按照旨在促進投資研究獨立性的法律要求準備,因此被視為市場溝通之用途。雖然在傳播投資研究之前不受任何禁止交易的限製,但我們不會在將其提供給我們的客戶之前尋求利用任何優勢。

Pepperstone 並不表示此處提供的材料是準確、最新或完整的,因此不應依賴於此。該信息,無論是否來自第三方,都不應被視為推薦;或買賣要約;或征求購買或出售任何證券、金融產品或工具的要約;或參與任何特定的交易策略。它沒有考慮讀者的財務狀況或投資目標。我們建議此內容的任何讀者尋求自己的建議。未經 Pepperstone 批準,不得復製或重新分發此信息。