- 繁体中文

- 简体中文

- English

- Español

- Tiếng Việt

- Português

- لغة عربية

- ไทย

分析

.jpg?height=93&quality=100)

本週四凌晨,白宮宣布了「兩步走」的對等關稅措施,且明確回答了三個關鍵問題,即向誰徵稅、稅率是多少和什麼時候生效,基本滿足了市場對政策清晰度的期望。

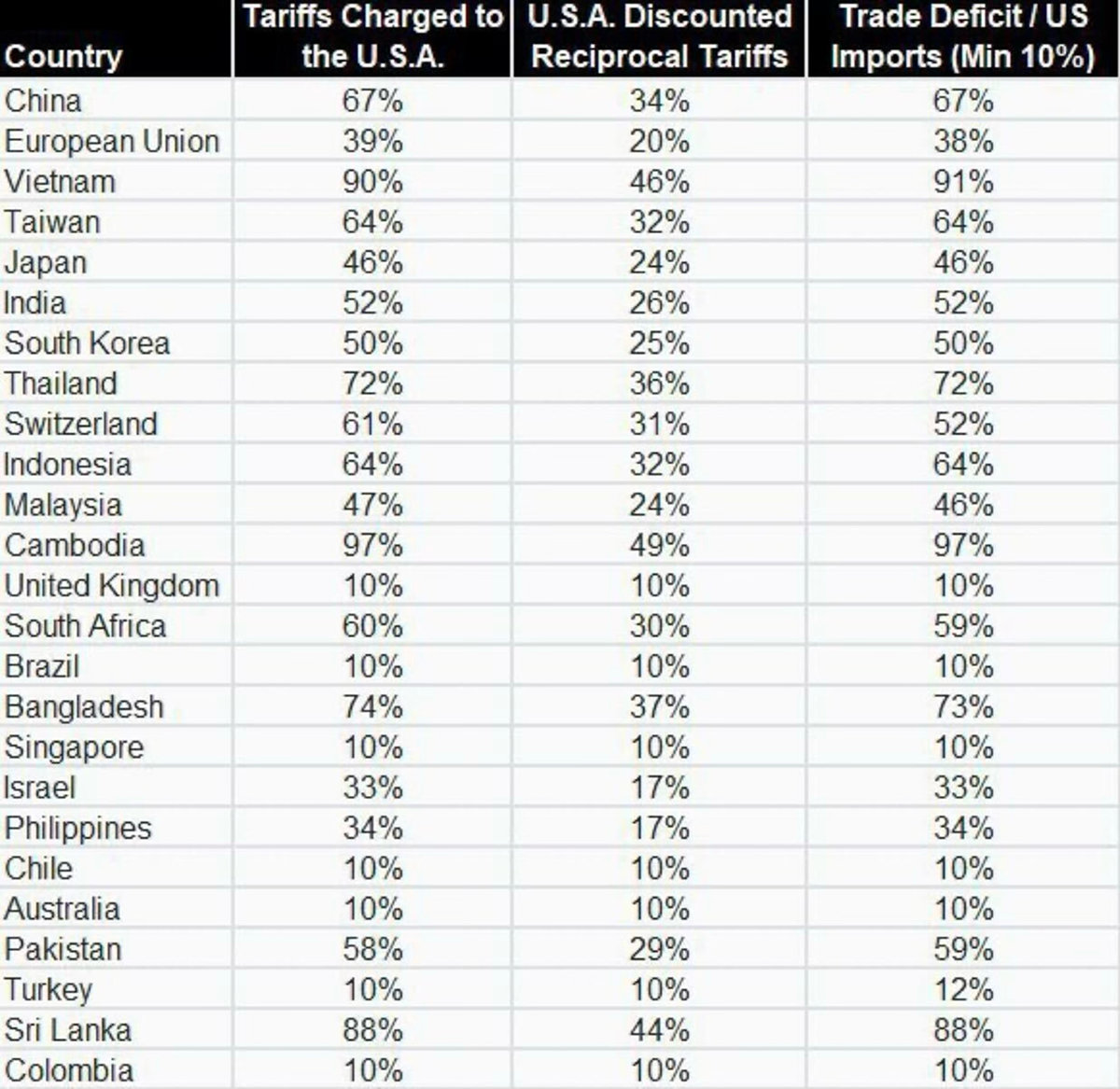

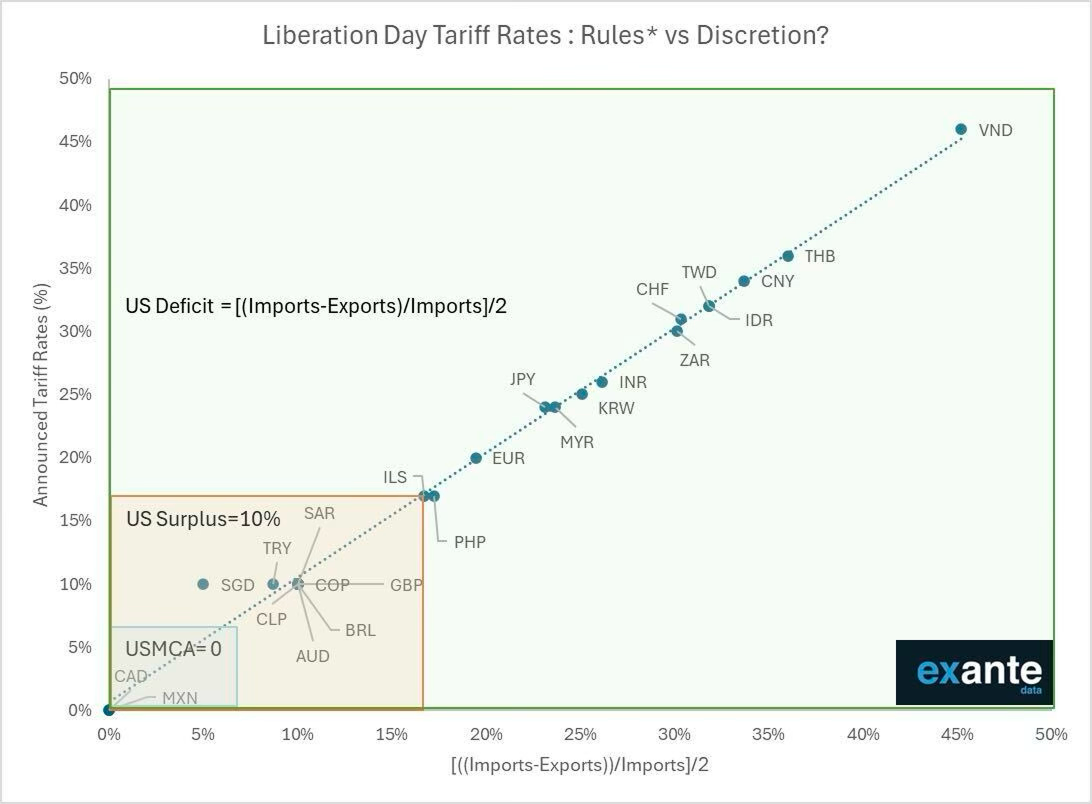

核心內容包括:從4月5號起,除加拿大和墨西哥外,對其他國家徵收10%基準稅;從4月9號起,按別國給美國加稅的一半徵收附加關稅。這意味著歐盟要面臨20%的關稅,日本為24%,而中國加上之前的關稅,稅率高達54%。

另外,美國政府採用的關稅計算方法過於簡單,以貿易赤字除以進口總額並徵收50%關稅,使得一些小型經濟體的關稅負擔極端高企,增加了全球經濟不確定性。

美國衰退風險升溫,市場恐慌蔓延

鑒於談判的時間窗口非常狹窄,稅率比市場預期最悲觀的情境還要糟糕,且稅率定價的合理性有待商榷,市場情緒急轉直下,跨資產波動度大幅提高。同時,針對市場反應,特朗普做出「一切進展順利」的評價,也掐滅了「特朗普救市」的信念。

從政策目的來看,關稅旨在減少貿易赤字、抵消國內減稅政策、促進美國本土生產,並吸引外資。儘管高關稅能在一定程度上緩解赤字壓力,但會不可避免地增加美國企業的生產成本,特別是依賴進口原材料和零部件的公司,從而壓縮盈利空間,拖累經濟增長。本土化生產的推進同樣面臨成本挑戰,且可能需要相當長的時間才能完成。

意識到美國難以化解赤字和增長的矛盾,市場對美國經濟衰退的定價接近50%,去風險化浪潮席捲全球。4月4日,美國三大股指齊跌,其中納指當日回撤接近6%,創2020年3月以來的最大跌幅。日經指數、富時100和ASX200等主要股指也經歷了不同程度的下跌。

與此同時,被部分交易員視為避險資產的美元指數盤中跌破102,對應其他G10貨幣走強,而一向穩健上漲的黃金也承受空頭壓力。黃金下跌可能是由於部分風險頭寸爆倉引發強行清算,白宮未提及黃金關稅導致部分買盤獲利了結可以提供另一個潛在解釋。

總的來說,目前交易員的關注點明顯偏向關稅帶來的美國增長下行風險,而非通脹上行風險。美債全線反彈且短端領漲,更加直觀地反映了市場的避險情緒。

美元美股:關注美國通脹預測和25Q1財報季

美元的下行趨勢能否持續,關鍵在於掉期市場對美聯儲6月降息的預期。目前,市場預計美聯儲最終利率將接近3.17%,顯著低於3%的中性利率水平。這一預期表明,為了避免經濟衰退,美聯儲可能會放棄當前的限制性政策,轉向更具刺激性的貨幣政策,從而對美元構成壓力。

然而,美聯儲降息的最大阻礙在於5至10年期的長期通脹預期仍然居高不下。如果通脹預期進一步攀升,美聯儲可能不得不優先應對通脹壓力,收緊政策甚至重新考慮加息,從而對美元形成支撐。

對於美國股市而言,鑒於關稅可能削弱企業盈利,市場預計標普500指數的盈利預期或被下調超過10%。這使得即將到來的2025年第一季度財報季備受關注,投資者將密切關注企業高管對關稅影響及應對策略的表態,來評估美股未來走勢。

展望:關注以中國和歐盟為首的應對措施

隨著美國對等關稅措施的公布,市場一邊期待是否有特朗普提到的「非凡的」提議,以啟動關稅談判,一邊開始定價各經濟體的應對措施,其中中國和歐盟的動向格外令人矚目。

鑒於中國目前10-15%的反制關稅較為溫和,市場密切關注當局新一輪政策動向。如果中國人民銀行(PBoC)選擇效仿2018年的做法,通過人民幣適度貶值來緩衝出口衝擊,那麼其每日中間價可能會有所上調。然而,儘管年初以來科技板塊吸引了資金回流,但如果USDCNY與USDCNH的價差顯著擴大,可能會加劇資本外流的擔憂。屆時,中國決策層可能出台相關資本管制措施,以維護金融穩定並避免市場恐慌。與此同時,在人民幣調整的過程中,G10貨幣的波動性可能大幅上升,影響全球外匯市場情緒。

作為反制手段,中國可能進一步提高對美關稅,但這將不可避免地面臨供應鏈調整的挑戰,同時貿易緊張局勢的升級也將迫使中國加快拓展新的貿易夥伴。若中國企業能夠抓住轉型機遇,並且中國與歐盟及其他亞洲國家建立更緊密的貿易合作,中國資產的抗風險能力將有所增強。

值得注意的是,中國通常在新關稅正式生效前才會宣布具體的反制措施。因此,市場可能要等到4月9日才能獲得更明確的政策指引。不過,如果在如此激進的關稅環境下,美元仍未能對人民幣(或離岸人民幣)實現有效反彈,那麼美元在G10外匯市場的熊市趨勢或將進一步鞏固。

與此同時,法國和德國正在推動更為激進的關稅反制措施,目標可能對準美國科技巨頭,以增強歐盟在談判中的籌碼。此外,歐盟也在考慮對X公司處以超10億美元罰款,因其涉嫌違反虛假信息法規。這一系列監管和貿易政策的變化,可能對美股科技板塊構成額外壓力。

綜合來看,短期內政策不確定性仍將持續,不僅影響企業和消費者信心,也讓市場參與者難以有效定價風險。在此背景下,大多數交易員可能會維持防禦性立場,尋求避險資產,直至特朗普政策的不確定性明顯下降後,再重新評估市場機會。

此處提供的材料並未按照旨在促進投資研究獨立性的法律要求準備,因此被視為市場溝通之用途。雖然在傳播投資研究之前不受任何禁止交易的限製,但我們不會在將其提供給我們的客戶之前尋求利用任何優勢。

Pepperstone 並不表示此處提供的材料是準確、最新或完整的,因此不應依賴於此。該信息,無論是否來自第三方,都不應被視為推薦;或買賣要約;或征求購買或出售任何證券、金融產品或工具的要約;或參與任何特定的交易策略。它沒有考慮讀者的財務狀況或投資目標。我們建議此內容的任何讀者尋求自己的建議。未經 Pepperstone 批準,不得復製或重新分發此信息。