- 繁体中文

- 简体中文

- English

- Español

- Tiếng Việt

- Português

- لغة عربية

- ไทย

分析

.jpg?height=93&quality=100)

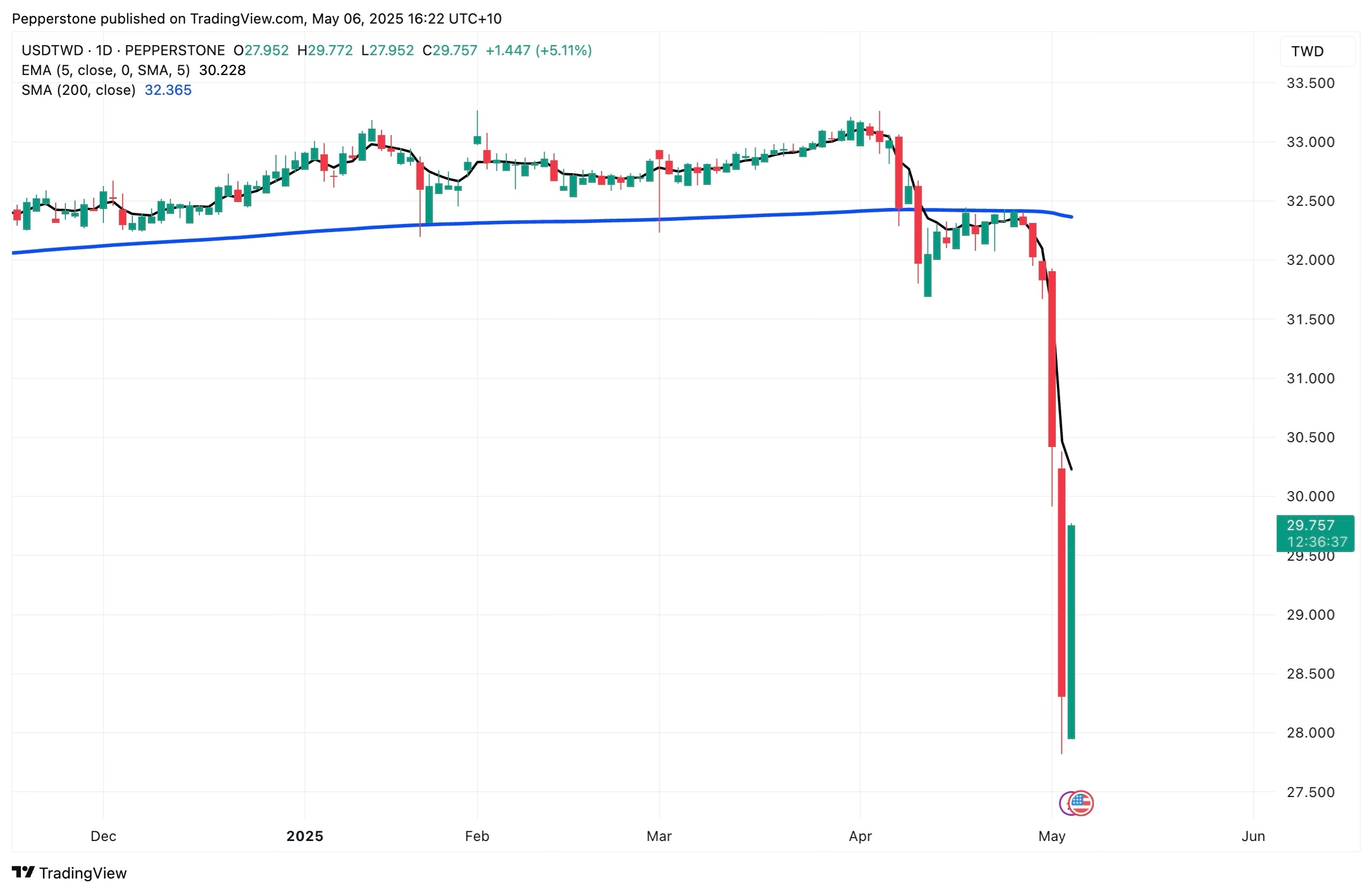

過去幾個交易日,新台幣單日漲幅一度超過 4%。然而,相較於約 40 年前全球股市大震盪後的短暫反彈,這一次資金卻異常堅定地押注台幣持續走強。

作為「較弱」且受到高度管控的貨幣,台幣的升值以及台灣貨幣當局的默許態度,都讓交易員不禁揣測背後的原因。

台灣對美關稅示好,台幣套息交易逆轉

近年台灣利率偏低、金融市場較為開放,導致新台幣成了「低成本融資幣」,極大地活絡了外匯衍生品交易。與日圓套息交易邏輯相似,投資人借入台幣買入高息資產,只要匯率穩定或小幅波動,就有潛在利潤空間。

然而,儘管美台 5 月 1 日首輪貿易磋商結果並未公布細節,但鑒於台灣特殊的地緣政治與經濟地位,部分交易員推測其可能試圖透過匯率渠道向川普釋放善意。作為出口導向型經濟體,台幣升值亦有助於在貿易談判中縮減對美順差。

關於當局可能與美方簽訂「台灣版廣場協議」的揣測,如同點燃導火線,引發台幣套息交易逆轉,由出口商集中結匯帶動的空頭回補潮瞬間爆發。考慮到此前台灣以對美 1000 億美元投資計畫示好,相較於果斷「印鈔」,台灣央行的一紙聲明顯然誠意不足。

美元對沖有限,壽險調倉「踩踏」

除了國際資本與散戶的套息交易逆轉之外,台幣升值更不可忽視的原因是台灣壽險業的集體「踩踏」。在此之前,這些保險公司以新台幣吸收資金,再高比例投入美國資產。截至今年 1 月底,台灣壽險公司掌握至少 7000 億美元的美元金融資產,而僅對其中約 65% 的資產進行對沖,接近歷史低位。

隨著美元信用下滑、美國經濟前景遭質疑,台灣壽險公司帳面上的龐大美元資產瞬間縮水。在拋售美元資產、增配新台幣資產的過程中,有限的對沖部位引爆大量貨幣錯配問題,進一步強化「升得越快、買得越猛」的正向循環,帶動台幣對美元持續上行。

台灣出口壓力加劇,衰退押注增加

在弱美元環境下,台灣對美關稅示好、出口商集中結匯,以及壽險公司緊急對沖等因素,可能令台幣在短期內維持強勢。這也促使交易員不得不思考台幣升值所帶來的後續衝擊。

對於以出口為支柱產業的台灣而言,台幣升值無疑是一大打擊。據估算,台幣每升值 1%,台積電的利潤率將受到約 0.4% 的侵蝕。而機械、化工與紡織等出口導向產業同樣面臨壓力,拖累整體台股表現。

若台灣當局持續放任台幣升值,出口萎縮、經濟衰退與資產泡沫化等匯率高估的負面影響可能進一步擴大。歷史不會重演,但往往押韻——當年廣場協議後,日本正是在日圓升值的歡樂中迎來了「失落的三十年」。

「匯率換關稅」,重塑競爭格局

放眼亞洲,這場匯市風暴可謂無人得利。韓元、新加坡元等貨幣同步升值,離岸人民幣亦趁勢突破 7.2 的重要關口;香港為了守住聯繫匯率,不得不大量拋售港元,不斷刷新單日干預紀錄。

每一次台幣的波動,都牽動著鄰國資金的再配置——區域內的銀行與基金不約而同地在多種貨幣間對沖,使得原本分散的風險瞬間集中。

從更具戰略視角的關稅博弈來看,台灣在匯率問題上的讓步,實際釋放出一個清晰且值得關注的訊號:在與美國的貿易關係中,若一國選擇透過本幣升值來調整出口優勢、減緩美方逆差壓力,這種姿態很可能被華府視為「合作誠意」,並在其他談判領域換得某種讓利或默許。換言之,這是一種「匯率換關稅」的潛規則。

台灣進退維谷,「美國例外主義」抬頭?

台北的決策者正面臨兩難:是否該果斷出手干預匯市、大規模拋售台幣?這固然可在短期內緩解出口企業與保險資金的匯兌壓力,但也可能被貼上「匯率操縱國」的標籤,引發與主要貿易夥伴的摩擦。

反之,若選擇按兵不動、任市場自我調整,雖能展現貨幣政策的獨立性與成熟度,卻可能加重實體經濟與金融體系本已承壓的負擔。官方的態度將對台幣下一步走勢形成關鍵影響。

此外,也需關注白宮的態度。台灣的動作可能被美國視為施壓他國時的參考樣本,用來要求其他主要貿易夥伴(如日本、韓國,甚至中國大陸)仿效此模式,為未來可能的「廣場協議 2.0」鋪路。

若這一進程啟動,美元將面臨更大的貶值壓力,資本市場或將重拾「美國例外主義」敘事:當全球多國被迫升值本幣、犧牲出口競爭力之際,美國則藉由美元貶值與貿易結構調整,實現經濟成長與資產升值的雙重成果。

總結來說,新台幣這波暴漲遠不僅是一場匯市行情,更可能是全球宏觀博弈的縮影。從套息交易逆轉、壽險調倉踩踏,到匯率背後的地緣政治與貿易策略,這場匯率劇變或僅是序章。亞洲各國貨幣政策與美國對中、對亞的貿易策略之間的連鎖效應,值得每位交易員持續警覺。

此處提供的材料並未按照旨在促進投資研究獨立性的法律要求準備,因此被視為市場溝通之用途。雖然在傳播投資研究之前不受任何禁止交易的限製,但我們不會在將其提供給我們的客戶之前尋求利用任何優勢。

Pepperstone 並不表示此處提供的材料是準確、最新或完整的,因此不應依賴於此。該信息,無論是否來自第三方,都不應被視為推薦;或買賣要約;或征求購買或出售任何證券、金融產品或工具的要約;或參與任何特定的交易策略。它沒有考慮讀者的財務狀況或投資目標。我們建議此內容的任何讀者尋求自己的建議。未經 Pepperstone 批準,不得復製或重新分發此信息。