備受青睞且值得持有的股票

Netflix 是備受青睞且值得持有的股票,其股價年初至今上漲了 40.3%,跑贏標準普爾 500 指數 33 個百分點,這凸顯了做多 Netflix 股票的競爭激烈。然而,儘管Netflix的預期本益比為42倍,股價並不便宜,但其優異表現的合理性顯而易見:該公司不受電費影響,並擁有令人振奮的新內容儲備,這將有助於維持用戶成長軌跡,並在2025年實現穩健的每股盈餘和銷售額成長。

Netflix也擁有超額完成盈利的良好記錄,在過去七份季度報告中,該公司的銷售額均超出分析師的普遍預期,並且連續九個季度的每股收益和營業利潤率均超出預期。

期權定價顯示股價將大幅波動

交易員也非常習慣在財報發布日看到大幅波動,通常是非財報發布日的3到4倍。作為參考,過去8份財報發布期間,該股平均收盤漲跌幅為8.5%。對於2025年第二季的業績報告,選擇權定價意味著當日股價將出現-/+6.9%的波動,如果這一波動得以實現,將對持有現有敞口的投資者構成風險,但也為那些能夠靈活把握後續波動的投資者提供了機會。

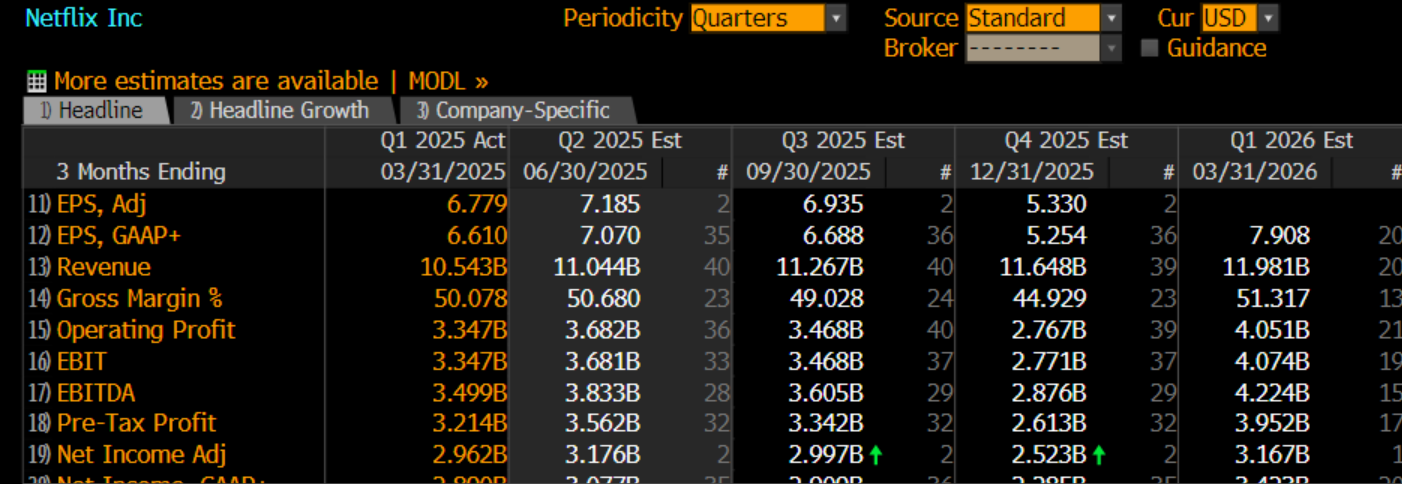

投資人需關注的數據

當投資者/交易員仔細研究數據和指引並評估公司業務健康狀況時,我們可以關注2025年第二季報告中的實際數據,以及公司對即將到來的2025年第三季業績指引。

對 Netflix 2025 年第二季財報季的預期:

• 串流淨增用戶-儘管淨增用戶顯然是 Netflix 獲利的關鍵驅動因素,但公司決定在 2025 年第一季財報中不再報告此指標。該指標難以衡量,但華爾街推測 2025 年第二季淨增用戶數為 466 萬,串流付費會員總數將達到 3.08 億。

• 2025 年第二季營收-分析師的一致預期與公司先前預測一致,即 2025 年第二季銷售額 110.35 億美元,息稅前利潤 36.75 億美元。

• 2024 年第二季營業利益率 (OM)-公司先前預期第二季營業利益率為 33%,華爾街的預期與先前預期一致。

2025年第三季業績指引:市場的普遍預期設定了基準

鑑於Netflix的高估值,如果市場要將股價推高至1,350美元,我們需要看到公司上調2025年第三季的獲利指引,從而導致分析師重新評估其股價。

• 2025年第三季營收指引 - 華爾街預期Netflix的2025年第三季營收將達到112.65億美元。多頭希望看到營收指引高於120億美元才能有所觸動。

• 2025財年營收指引 - 公司先前對2025財年的指引為434億美元至445億美元。華爾街目前預測為445億美元,因此管理層可能需要將財年指引提高到450億美元以上才能讓市場滿意。

• 2025年第三季營業利益率 (OM) - 市場預測2025年第三季營業利益率為30.5%。如果第三季的 OM 上漲超過 32%,則有望將新資金投入多頭部位。

總而言之,Netflix 處於強勢地位,其強勁的超額表現在多個指標上均屬合理。話雖如此,鑑於華爾街已經做好了在銷售額和 OM 業績上超預期並上調(至指引)的準備,並且已經習慣了 Netflix 的盈利表現,Netflix 可能需要公佈一些非常亮眼的數據才能推動股價上漲。無論如何,波動幾乎是必然的,這將是交易員需要關注的因素。"

此處提供的材料並未按照旨在促進投資研究獨立性的法律要求準備,因此被視為市場溝通之用途。雖然在傳播投資研究之前不受任何禁止交易的限製,但我們不會在將其提供給我們的客戶之前尋求利用任何優勢。

Pepperstone 並不表示此處提供的材料是準確、最新或完整的,因此不應依賴於此。該信息,無論是否來自第三方,都不應被視為推薦;或買賣要約;或征求購買或出售任何證券、金融產品或工具的要約;或參與任何特定的交易策略。它沒有考慮讀者的財務狀況或投資目標。我們建議此內容的任何讀者尋求自己的建議。未經 Pepperstone 批準,不得復製或重新分發此信息。