特斯拉和奈飞将是本周交易员的关注焦点,期权市场预测它们在财报日的波动率分别为-/+ 5.4%和7.5%。考虑到其价格在过去14天内下跌了20%,特斯拉需要拿出一些东西来转变市场情绪。奈飞在2023年第三季度财报公布当天上涨了16.1%,因此持有多头的投资者希望看到类似情况,以将价格推高至500美元以上。如果日线收盘低于50日均线,我就会退出多头。

相反,HK50和CHINAH(中国企业指数)上周遭受了超过5%的重创,做空仍然是主要策略,尽管1年期和5年期贷款基准利率的意外下调可能会引发相当大的反弹。

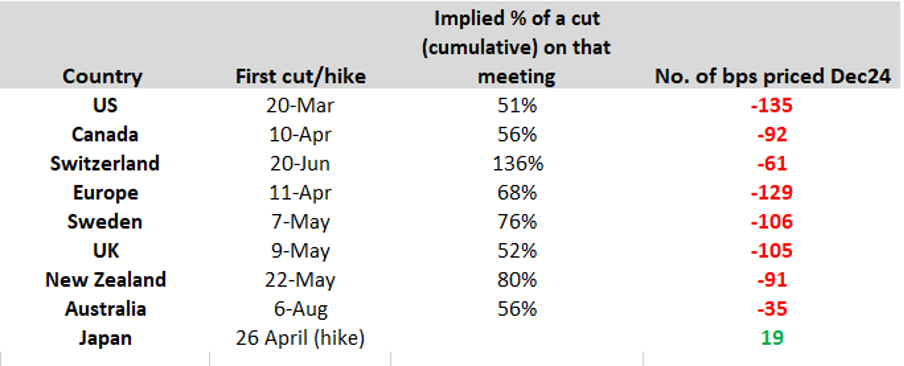

上周,几位央行行长对降息的起点和幅度(已反映在掉期市场中)表示反对,导致近端债券收益率上升,市场重新评估了3月是否确实是许多央行开始降息周期的开始。就美联储而言,降息的隐含概率已降至50%,这一定价应在本周晚些时候核心PCE数据公布之前保持稳定。美元与3月美联储降息隐含定价的变化关系密切,其中,降息概率下降时美元上涨(反之亦然)。

广义美元与3月FOMC会议25个基点降息的隐含概率百分比

黄金的流向和市场格局有些混乱,价格波动较大——短期内没有明确的方向性侧重,建议在周内黄金价格上涨时考虑卖出,目标位于2055美元,下跌时买入,目标位于2000美元。

自然气价格自由落体引起了大量关注,原油也同样在雷达上,近期原油价格在75.20美元处遭遇抛售,而在70美元处吸引买家——对这一价格区间的任何突破都可能意义重大。

政治方面,新罕布什尔州共和党初选将于周二举行——这不会是一个市场事件,但可能使特朗普更接近成为共和党提名人,这是大多数人的普遍预期。

祝各位好运。

本周值得交易员留意的重要经济数据:

- 中国1年期和5年期贷款基准利率 - 继上周中国人民银行意外保持中期借贷便利(MLF)利率不变后,市场现在预计中国人民银行也将保持1年期和5年期贷款基准利率分别为4.2%和3.45%不变。上周中国股市表现最弱(下跌6.5%),除非中国当局提供更明确的信号,否则可能会回到2023年10月的低点。

- 日本央行会议(1月23日 具体时间未定)- 这次会议预计波动较低,对政策变动的期望也非常低,如果日本央行将利率提高至负值以上,将令人十分意外。预计日本央行将在此次会议上提供新的CPI和GDP预测,这些预测可能对未来是否需要摆脱负利率政策具有重要意义。

- 新西兰第四季度CPI(1月24日 08:45AEDT)- 市场预计第四季度CPI环比增长0.5%,同比增长4.7%(从5.6%)。这对新西兰元敞口有明显风险,结果可能使市场质疑新西兰央行是会在(掉期市场)当前定价的5月之前还是之后开始降息,预计到年底将降息91个基点。我看好AUDNZD的上行潜力,因为央行政策分歧日益加大。

- 欧盟HCOB制造业和服务业PMI(1月24日 20:00AEDT) - 市场预计两项调查分别小幅改善至44.8(从44.4)和49.0(从48.8)。服务业PMI读数高于50可能会促进欧元买盘。

- 英国S&P制造业和服务业PMI(1月24日 20:30AEDT) - 普遍预期制造业扩散指数将略有改善至46.7(从46.2),而服务业增长速度将放缓至53.0(从53.4)。GBPUSD正在形成1.2800至1.2600的交易区间,目前我倾向于关注这些水平。

- 美国S&P全球制造业和服务业PMI(1月25日 01:45AEDT) - 市场预计制造业指数将报告47.5(从47.9),服务业指数报告51.0(从51.4)。服务业PMI低于50的数据可能会导致美元和股市出现波动。

- 挪威央行会议(1月25日 20:00AEDT) - 挪威中央银行几乎肯定会维持利率在4.5%不变。市场预计挪威央行将在6月首次降息,预计今年总降息幅度为107个基点。

- 加拿大央行会议(1月25日 01:45AEDT) - 市场预计这次会议不会采取行动。预计加拿大央行将在4月首次降息,今年总降息幅度为101个基点,因此CADUSD(及加元交叉货币对)的走势将受到声明的影响。

- 日本东京CPI(1月26日 10:30AEDT) - 市场预计广义CPI增长为2%(从2.4%),超核心CPI为3.4%(从3.5%)。鉴于CPI数据发布紧随日本央行会议之后,该数据需要有一定幅度的偏离才能引起日元走势变动。

- 欧洲央行会议(1月26日 00:15AEDT) - 市场认为这次会议不会降息,但欧洲央行将提供新的增长和通胀预测。多位欧洲央行官员的近期沟通显示,对6月降息的共识日益增长,尽管欧元区掉期市场预计首次降息将在4月(定价概率为82%),预计到12月份将降息136个基点。

- 美国核心PCE通胀(1月27日 00:30AEDT) - 中位数预测是广义PCE季度环比增长0.2%,年同比增长2.6%(不变);核心PCE季度环比增长0.2%,年同比增长3%(从3.2%)。美国掉期市场将3月美联储会议降息的可能性定为50%,而PCE通胀数据可能影响该定价,从而影响美元。

- 新罕布什尔州(NH)共和党初选(1月23日)– 在新罕布什尔州的民意调查中,特朗普以15个百分点领先于Nikki Haley,前者在Vivek Ramaswamy最近退出竞选后获得了更多选票,而后者则从Chris Christie最近的退出中受益。Haley必须在这里获胜或非常接近胜利,否则她成为共和党候选人的机会将大幅下降。有传言说如果没能在该州获得最多选票的话,Haley可能在NH之后退出。尽管她或许仍会参加2月24日的南卡罗来纳州初选,因为那是她的家乡州。无论如何,根据NH初选的结果,共和党候选人的竞选几乎可能已经结束。投票站将在东部时间晚上8点关闭,所以我们应该在那之后不久就会知道结果。

美国企业财报 – 通用电气、宝洁、IBM(1月24日盘后)、奈飞(1月24日 08:00 AEDT)、特斯拉(1月24日盘后)、万事达、美国运通、英特尔

此处提供的材料并未按照旨在促进投资研究独立性的法律要求准备,因此被视为市场沟通之用途。虽然在传播投资研究之前不受任何禁止交易的限制,但我们不会在将其提供给我们的客户之前寻求利用任何优势。

Pepperstone 并不表示此处提供的材料是准确、最新或完整的,因此不应依赖于此。该信息,无论是否来自第三方,都不应被视为推荐;或买卖要约;或征求购买或出售任何证券、金融产品或工具的要约;或参与任何特定的交易策略。它没有考虑读者的财务状况或投资目标。我们建议此内容的任何读者寻求自己的建议。未经 Pepperstone 批准,不得复制或重新分发此信息。