We use a range of cookies on this website for functional, analytical, and marketing purposes. Please let us know if you accept these cookies. You can find out more by viewing our Cookie Policy.

差价合约(CFD)是复杂的工具,由于杠杆作用,存在快速亏损的高风险。81.1% 的散户投资者在于该提供商进行差价合约交易时账户亏损。 您应该考虑自己是否了解差价合约的原理,以及是否有承受资金损失的高风险的能力。

- 简体中文

- English

- 繁体中文

- Español

- Tiếng Việt

- ไทย

- Português

- لغة عربية

.jpg)

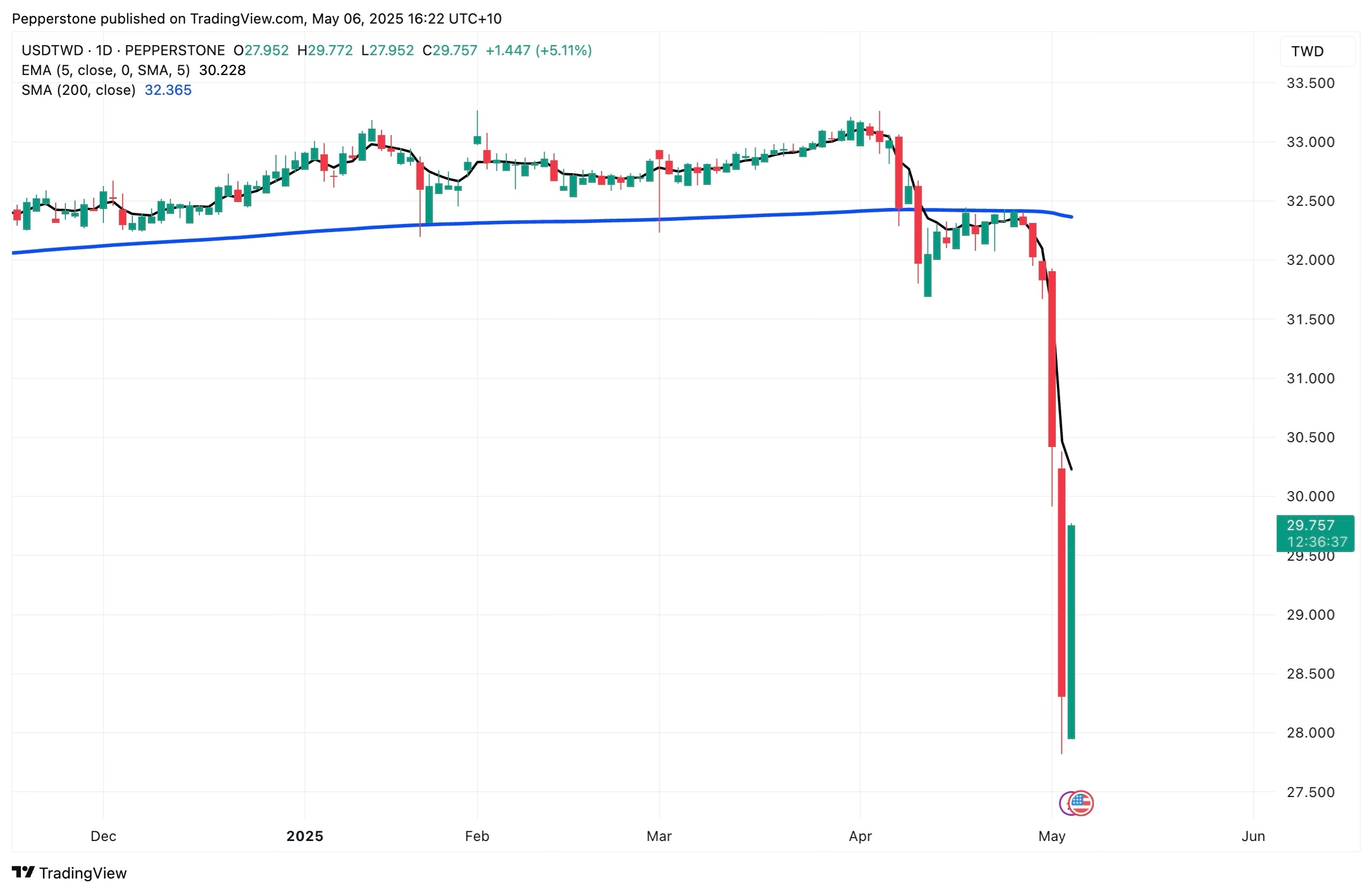

过去几个交易日,新台币单日涨幅一度超过4%。然而,相较于约 40 年前全球股市大震荡后的短暂反弹,这一次资金却异常坚定地押注台币继续走强。

作为“较弱”且受到高度管控的货币,台币的升值以及台湾货币当局的默许态度,都让交易员不禁猜测背后的原因。

台湾对美关税示好,台币套息交易逆转

近年台湾利率偏低、金融市场较为开放,导致新台币成了“低成本融资币”,极大地活跃了外汇衍生品交易。与日元套息交易的逻辑相似,投资人借入台币买入高息资产,只要汇率稳定或小幅波动,就有潜在利润空间。

然而,尽管美台 5 月 1 日首轮贸易磋商的结果并未公布细节,但鉴于台湾特殊的地缘政治和经济地位,部分交易员猜测其试图通过汇率渠道向特朗普释放友好信号。作为出口导向型经济,台币升值也有利率在贸易谈判中缩减对美顺差。

关于当局可能与美国签订“台湾版广场协议”的猜测如同点燃导火线,引发台币套息交易逆转,由出口商集中结汇开始的空头平仓潮瞬间爆发。考虑到此前台湾以对美 1000 亿美元的投资计划示好,比起果断“印钞”,台湾央行的一纸声明显然诚意不足。

美元对冲有限,寿险调仓“踩踏”

除了国际资本和散户的套息交易逆转之外,台币升值更不可忽视的原因是台湾寿险业的集体“踩踏”。在此之前,这些保险公司用新台币吸储,再高比例押注美国。截至今年1月末,台湾寿险公司掌握至少 7000 亿美元的美元金融资产,而其仅对其中价值约 65% 的资产进行了对冲,接近历史低位。

随着美元信用下降,美国经济前景遭到质疑,台湾寿险公司账面上巨额美元资产瞬间缩水。在逃离美元资产并增配新台币资产的过程中,有限的对冲仓位引爆了大量的货币错配问题。这也导致新台币形成“升得越快、买得越猛”的反馈循环,对美元不断上行。

台湾出口压力加剧,衰退押注增加

在弱美元环境下,台湾对美关税示好、出口商集中结汇,以及寿险公司紧急对冲等因素,可能使台币在一段时间内维持高位。这让交易员不得不思考台币升值的影响。

对于以出口作为支柱产业的台湾本土经济来说,台币升值无疑是巨大冲击。据测算,台币每升值1%,台积电的利润率下降0.4%。而机械、化工和纺织等出口导向性板块同样承压,共同拖累台股表现。

如果台湾当局继续放任新台币升值,出口萎缩、经济衰退,以及资产泡沫化等汇率高估的负面效果可能愈发凸显。历史不会重演,但常会押韵。当年广场协议之后,日本就是在日元升值的欢乐中,迎来了失去的30年。

“汇率换关税”,重塑竞争格局

除台湾之外,环顾亚洲,这场风暴没有赢家。韩元和新加坡元等亚洲货币同步升值,离岸人民币也趁机突破 7.2这一重要关口;香港为了守住联系汇率,不得不大量抛售港币,不断刷新最大单日记录。

每一次台币的跳动,都牵动着邻国的资金配置——区域内的银行和基金,不约而同地在不同货币间对冲,使得本该分散的风险集中出现。

从更具战略眼光的关税博弈角度出发,台湾在汇率问题上的妥协,实则释放出一个清晰且具有启示意义的信号:在与美国的贸易关系中,若一国选择通过本币升值来调整出口优势、缓解美方的逆差压力,这种姿态很可能被华盛顿视为“合作诚意”,并在其他谈判领域换取某种程度的让利或默许。换言之,这是一种“汇率换关税”的隐性交易逻辑。

台湾进退两难,“美国例外主义”抬头?

台北的政策制定者此刻正面临艰难抉择:是否应果断出手干预汇市、大规模抛售台币?这虽有助于在短期内缓解出口导向型企业和保险资金的汇兑压力,但同时也存在被贴上“汇率操纵”标签的风险,进而引发与主要贸易伙伴之间的摩擦。反之,若选择按兵不动,让市场自行调整,虽然能够展现货币政策的独立性与成熟度,却可能加重实体经济与金融系统本已承压的负担。当局的表态对台币下一步走势十分关键。

另外,我们也要关注白宫的相关表态。台湾的行为可能被美国视为对外施压时的先例,用于要求其他主要贸易伙伴(如日本、韩国乃至中国大陆)效仿这一模式,从而为构建类似“广场协议2.0”的多边货币协调机制创造条件。

若这一进程启动,美元面临的贬值压力将显著上升,资本市场可能重新拾起“美国例外主义”叙事,即在全球多国被迫升值、牺牲竞争力的同时,美国通过自身货币贬值和贸易结构优化,实现经济增长与资产升值的“双赢局面”。

此处提供的材料并未按照旨在促进投资研究独立性的法律要求准备,因此被视为市场沟通之用途。虽然在传播投资研究之前不受任何禁止交易的限制,但我们不会在将其提供给我们的客户之前寻求利用任何优势。

Pepperstone 并不表示此处提供的材料是准确、最新或完整的,因此不应依赖于此。该信息,无论是否来自第三方,都不应被视为推荐;或买卖要约;或征求购买或出售任何证券、金融产品或工具的要约;或参与任何特定的交易策略。它没有考虑读者的财务状况或投资目标。我们建议此内容的任何读者寻求自己的建议。未经 Pepperstone 批准,不得复制或重新分发此信息。