备受青睐且值得持有的股票

Netflix 是备受青睐且值得持有的股票,其股价年初至今上涨了 40.3%,跑赢标准普尔 500 指数 33 个百分点,这凸显了做多 Netflix 股票的竞争激烈。然而,尽管Netflix的预期市盈率为42倍,股价并不便宜,但其优异表现的合理性显而易见:该公司不受电费影响,并拥有令人振奋的新内容储备,这将有助于维持用户增长轨迹,并在2025年实现稳健的每股收益和销售额增长。

Netflix也拥有超额完成盈利的良好记录,在过去七份季度报告中,该公司的销售额均超出分析师的普遍预期,并且连续九个季度的每股收益和营业利润率均超出预期。

期权定价表明股价将大幅波动

交易员也非常习惯于在财报发布日看到大幅波动,通常是非财报发布日的3到4倍。作为参考,过去8份财报发布期间,该股平均收盘涨跌幅为8.5%。对于2025年第二季度的业绩报告,期权定价意味着当日股价将出现-/+6.9%的波动,如果这一波动得以实现,将对持有现有敞口的投资者构成风险,但也为那些能够灵活把握后续波动的投资者提供了机会。

投资者需关注的数据

当投资者/交易员仔细研究数据和指引并评估公司业务健康状况时,我们可以关注2025年第二季度报告中的实际数据,以及公司对即将到来的2025年第三季度业绩指引。

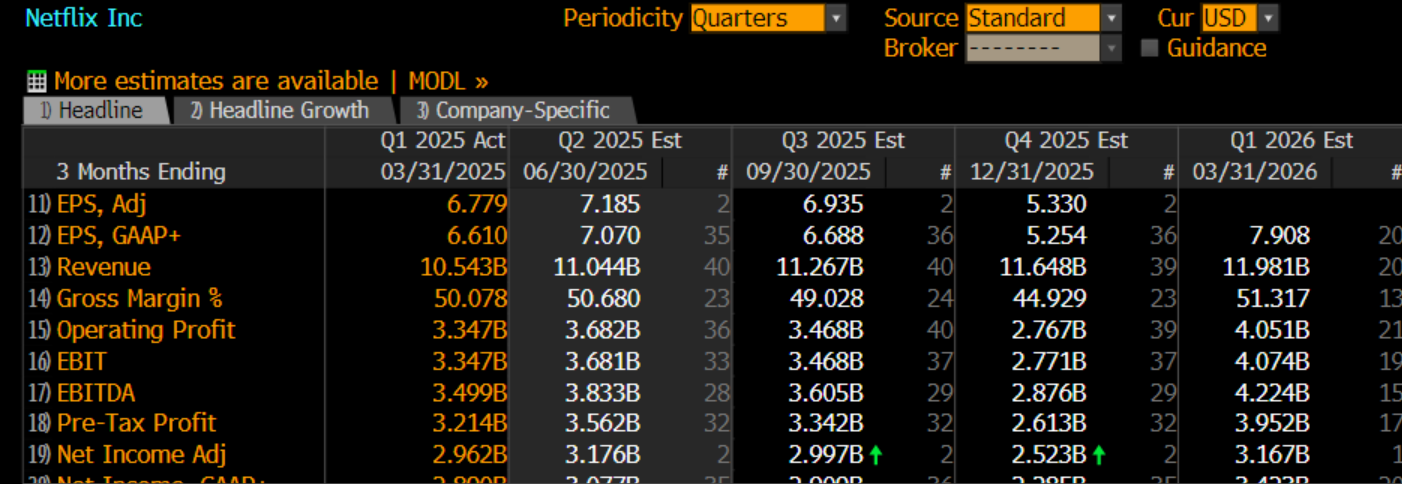

对 Netflix 2025 年第二季度财报季的预期:

• 流媒体净增用户——尽管净增用户显然是 Netflix 盈利的关键驱动因素,但公司决定在 2025 年第一季度财报中不再报告这一指标。该指标难以衡量,但华尔街推测 2025 年第二季度净增用户数为 466 万,流媒体付费会员总数将达到 3.08 亿。

• 2025 年第二季度营收——分析师的一致预期与公司此前预测一致,即 2025 年第二季度销售额 110.35 亿美元,息税前利润 36.75 亿美元。

• 2024 年第二季度营业利润率 (OM)——公司此前预期第二季度营业利润率为 33%,华尔街的预期与此前预期一致。"

2025年第三季度业绩指引:市场的普遍预期设定了基准

鉴于Netflix的高估值,如果市场要将股价推高至1350美元,我们需要看到公司上调2025年第三季度的盈利指引,从而导致分析师重新评估其股价。

• 2025年第三季度营收指引 - 华尔街预计Netflix的2025年第三季度营收将达到112.65亿美元。多头希望看到营收指引高于120亿美元才能有所触动。

• 2025财年营收指引 - 公司此前对2025财年的指引为434亿美元至445亿美元。华尔街目前预测为445亿美元,因此管理层可能需要将财年指引提高到450亿美元以上才能让市场满意。

• 2025年第三季度营业利润率 (OM) - 市场预测2025年第三季度营业利润率为30.5%。如果第三季度的 OM 上涨超过 32%,有望实现新资金投入多头仓位。

总而言之,Netflix 处于强势地位,其强劲的超额表现在多项指标上均属合理。话虽如此,鉴于华尔街已经做好了在销售额和 OM 业绩上超预期并上调(至指引)的准备,并且已经习惯了 Netflix 的盈利表现,Netflix 可能需要公布一些非常亮眼的数据才能推动股价上涨。无论如何,波动几乎是必然的,这将是交易员需要关注的一个因素。

此处提供的材料并未按照旨在促进投资研究独立性的法律要求准备,因此被视为市场沟通之用途。虽然在传播投资研究之前不受任何禁止交易的限制,但我们不会在将其提供给我们的客户之前寻求利用任何优势。

Pepperstone 并不表示此处提供的材料是准确、最新或完整的,因此不应依赖于此。该信息,无论是否来自第三方,都不应被视为推荐;或买卖要约;或征求购买或出售任何证券、金融产品或工具的要约;或参与任何特定的交易策略。它没有考虑读者的财务状况或投资目标。我们建议此内容的任何读者寻求自己的建议。未经 Pepperstone 批准,不得复制或重新分发此信息。